O artigo 145 da Constituição de 1988 define que o pagamento de tributos é um dever de todos os cidadãos – nós já falamos sobre isso no post “O que é tributo?”. Se pensarmos na quantidade de pessoas que vivem no Brasil, quanto elas consomem, os serviços públicos que necessitam e os diversos tributos que contribuem, é de se imaginar que precisamos de uma boa estrutura para tudo isso funcionar, certo? Essa estrutura pode ser chamada de “sistema tributário”.

A maneira como os tributos são criados, cobrados e fiscalizados precisa ser organizada para que os cidadãos não sejam prejudicados. Além disso, é necessário também definir como o dinheiro arrecadado será distribuído entre os Estados, o Distrito Federal, os Municípios e a União para que possam cumprir com suas obrigações.

Toda essa organização é feita por meio do sistema tributário. Ele define, como parte da Constituição de um país, como serão feitas as cobranças e o uso do valor arrecadado. Quer saber como isso funciona no Brasil? Segue com a gente!

→ Nesse eixo do projeto conversamos com a Marina Costa, advogada de direito tributário do Mattos Filhos e discutimos sobre os diferentes tipos de tributos e como o sistema tributário brasileiro pode impactar a desigualdade. Confere esse papo aqui:

O projeto Tributos e Desigualdade é uma realização do Instituto Mattos Filho, produzido pela Civicus em parceria com a Politize!. Juntos, temos o objetivo de levar conhecimento e informações sobre a tributação no Brasil e seus impactos sobre as desigualdades.

O que é um sistema tributário?

Para entendermos o significado de sistema tributário, podemos retomar a ideia de sistemas. Utilizamos essa palavra para definir um grupo de elementos que estão organizados, em harmonia, com interação entre as partes existentes. Assim, se um elemento é modificado, os outros são afetados.

Então, quando utilizamos o termo “sistema tributário” estamos falando sobre um grupo de “regras” que organizam toda a tributação do país, isto é, a criação, a cobrança e a fiscalização de tudo aquilo que é pago pelos cidadãos e como isso será distribuído e gerido pelo Estado.

Essas “regras” são a Constituição Federal e todas as leis, decretos, normas e emendas constitucionais que definem como a tributação ocorrerá no país. Ao longo da história, novas leis e mudanças na Constituição podem surgir, e o sistema tributário poderá ser alterado, já que as necessidades dos cidadãos e do Estado se modificam. Se quiser saber como a tributação mudou durante a história brasileira, acesse nosso post “O tributo ao longo da história no Brasil”.

O sistema tributário escolhido por um país impacta a vida de todos os cidadãos e a economia. Isso porque é uma cobrança obrigatória, utilizada para suprir as despesas do Estado e está inserida em todos os momentos do nosso cotidiano – desde a compra de um produto até a cobrança de imposto sobre nossa renda.

Quais são os tipos de sistema tributário?

Há três tipos possíveis de sistemas tributários, que são definidos a partir da forma que a tributação ocorre no país. São eles:

- Sistema tributário progressivo: A maior parte dos tributos é cobrada por meio da tributação direta – aquela que é feita sobre a renda, a propriedade e o patrimônio. Esse tipo de cobrança recebe o nome de tributo direto, porque são cobrados diretamente do cidadão – não estando inseridos no preço dos produtos ou serviços consumidos.

Com isso, a cobrança de tributos aumentará conforme a renda ou patrimônio dos indivíduos aumentar, já que a principal forma de tributação é feita sobre esses ganhos.

- Sistema tributário regressivo: Diferente do anterior, nesse caso, os tributos se concentram em uma forma de tributação chamada indireta. Nela, a cobrança é feita a partir do consumo e serviços, isto é, o valor do tributo está inserido em tudo aquilo que é consumido pelos cidadãos.

As pessoas consomem diversos produtos ao longo do mês e vários tributos estão inseridos no preço final deles, certo? Imagine que o valor do imposto sobre um produto é de cinquenta reais. Há dois consumidores, um recebe dois mil reais de salário e o outro dez mil reais. Ambos consumiram o mesmo produto e pagaram os mesmos cinquenta reais de imposto. Porém, o valor do imposto impacta mais quem ganha menos, porque corresponde a uma parte maior do salário. Sendo assim, a cobrança de tributos será proporcionalmente menor conforme a renda aumenta.

- Sistema tributário neutro: A tributação é independente de quanto cada indivíduo ganha, e pode ser feita por meio de um valor fixo ou estabelecendo uma mesma forma de contribuição para todos os cidadãos. Com isso, a existência de rendas maiores ou menores é desconsiderada.

Quando analisamos as diferenças entre os sistemas tributários, podemos perceber que o uso de um sistema tributário regressivo prejudica a parte da população com menor renda. Esse sistema não leva em consideração quanto o cidadão poderia contribuir a partir de quanto ganha (o que é chamado de capacidade contributiva), já que, com a concentração dos tributos indiretos, não é possível avaliar todos os consumidores finais de um determinado produto.

Como funciona o sistema tributário atual no Brasil?

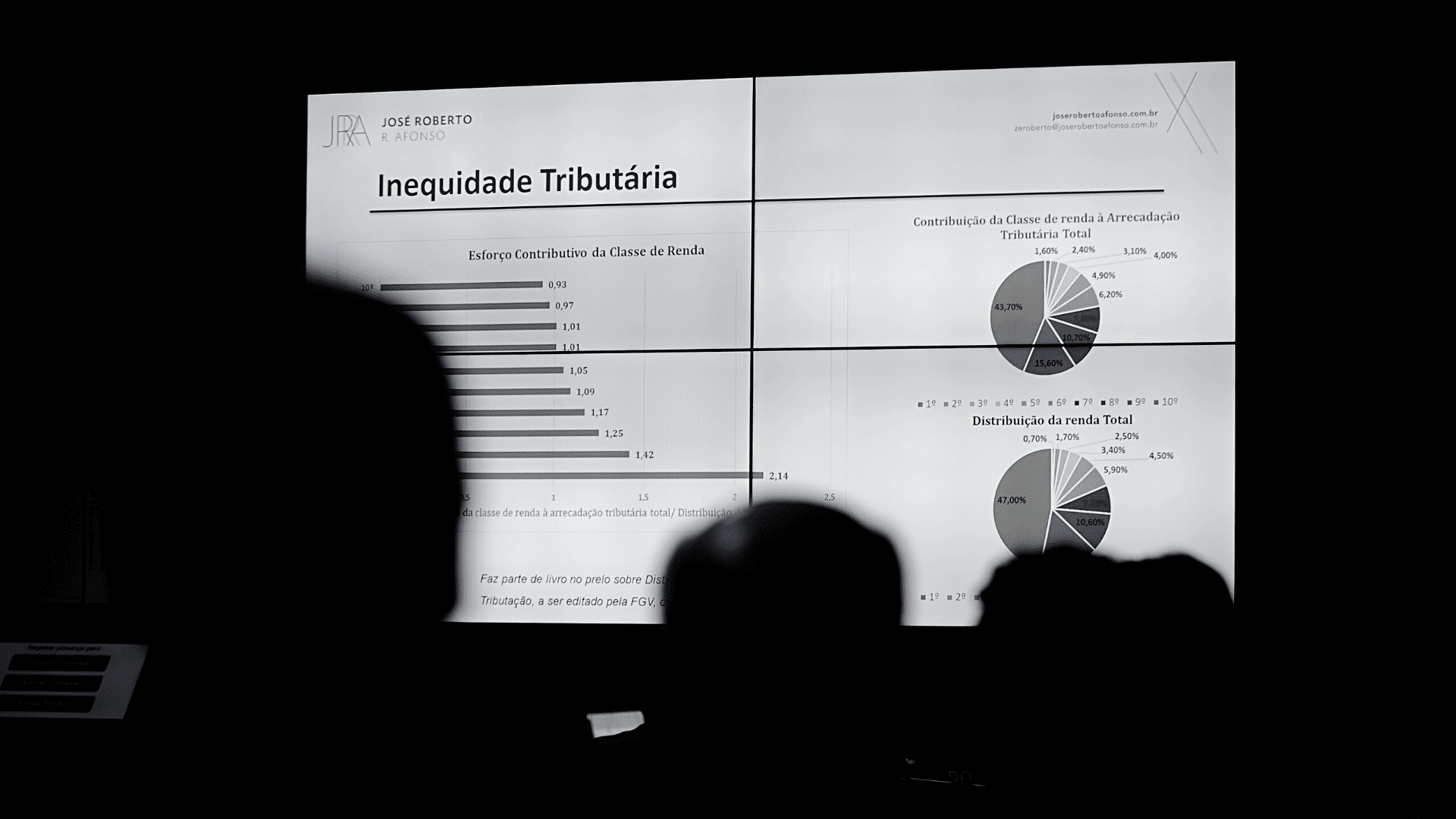

Atualmente, o Brasil possui um sistema tributário regressivo. Isso porque a maior parte da tributação é feita sobre os produtos e serviços que consumimos, inseridos no preço final. Segundo o Boletim de Estimativa da Carga Tributária Bruta do Governo Geral, em 2021, os impostos indiretos, cobrados sobre bens e serviços, representaram mais de 40% da carga tributária total. Já os tributos diretos, aqueles sobre renda, lucros e ganho de capital, representaram aproximadamente 20%.

Dessa forma, é evidente que há uma concentração de tributos indiretos, que se torna uma característica importante do sistema tributário nacional. E como as leis que estruturam esse sistema funcionam?

O sistema tributário nacional foi estabelecido pela Constituição de 1988, no título VI, que se refere à tributação e ao orçamento do país – lá está o artigo 145, que citamos no início do texto, bem como todas as definições de normas utilizadas. Essas normas apresentam os limites da tributação: isso define como o Estado poderá ou não exigir que os cidadãos contribuam.

No Brasil, as leis que definem o sistema tributário são organizadas de forma hierárquica, isto é, algumas são superiores a outras. A Constituição apresenta o conjunto máximo, como uma definição de base, que está sobre todas as outras. Ela define os tributos que serão aplicados, quem será responsável pela cobrança, como o valor será dividido e como a destinação do valor arrecadado será feita.

Essas leis definem quais são as competências de cada ente federativo (a União, os Estados, os Municípios e o Distrito Federal). Cada um possui autonomia dentro de suas competências. Por exemplo: os Municípios são responsáveis pelo Imposto Predial e Territorial Urbano (IPTU). Logo, a prefeitura de cada município poderá definir o percentual de imposto que será cobrado em sua região (conforme os limites e as regras constitucionais) e também será responsável por gerir o valor arrecadado.

A maior parte dos tributos que pagamos, cerca de 60%1, são tributos federais – eles são competência da União, logo, ela será responsável pela cobrança, fiscalização e gestão do valor arrecadado. O restante dos tributos é dividido entre impostos estaduais e municipais, contribuições e taxas.

Estimativa de Carga Tributária Bruta do Governo Geral – Boletim de abril de 2021

Veja todo o conteúdo desse eixo de forma resumida em nosso infográfico: Tributação e desigualdade: como isso acontece no Brasil?

Conclusão

Considerando tudo isso, podemos perceber a importância do sistema tributário para organização de um país, já que toda a forma de cobrança, de fiscalização e de distribuição dos recursos arrecadados será definida a partir desse conjunto legislativo – Constituição Federal, leis, normas e decretos – que, juntos, definem o sistema tributário.

Além disso, a tributação está presente em tudo, em compras do cotidiano, quando contratamos um serviço ou vendemos um bem ou imóvel. Então, ela impacta diretamente a vida dos cidadãos e da sociedade como um todo e pode afetar questões como a desigualdade, o acesso à saúde pública e à educação.

No Brasil, o sistema tributário utilizado é regressivo e isso faz com que as pessoas com menor renda (exceto aquelas que estão nas faixas de isenção) tenham uma grande parte de seus ganhos destinados ao pagamento de tributos – isso faz com que elas paguem proporcionalmente mais do que a parcela mais rica da sociedade. Essa estrutura pode reforçar a desigualdade existente no país.

Já vimos que o sistema tributário regressivo, como ocorre no Brasil, não é a única forma possível de definir os tributos, já que existem outros tipos de sistema tributário. Será que outras formas de tributação podem favorecer o combate à desigualdade? E como outros países organizam o sistema tributário? No próximo post, faremos uma comparação entre a carga tributária brasileira e a de outros países para pensarmos quais impactos são gerados socialmente. Para saber mais, continue acompanhando o projeto!

→ Neste vídeo, apresentamos de forma simples e didática quais tributos existem no Brasil, como funciona o sistema tributário nacional e qual a sua relação com a desigualdade social. Clique no vídeo para começar:

- Esse conteúdo foi publicado em 18/04/2023 com objetivo de democratizar o conhecimento jurídico sobre o tema de forma simples para toda população. Para encontrar mais informações e atualizações sobre o assunto, acesse a página do projeto.

Autores

- Bianca Sampaio de Oliveira

- Lanna Garcês Castro

- Laryssa Gonçalves Brum

- Leonardo Linck Squillace

- Luiza Linardi Guanabara

- Mariana Mativi

- Pâmela Larissa Miguel Gottardini

- Pamela Vieira de Souza

- Paola dos Santos Flávio

- Rafaela Cury Silveira

Fontes:

1 – Instituto Mattos Filho;

2 – Sistema tributário nacional e a proposta de reforma

3- Sistema tributário nacional – texto base da consultoria legislativa

4 – Progressividade/Regressividade

5 – Estimativa de Carga Tributária Bruta do Governo Geral – Boletim de abril de 2021