Você já escutou alguém comentando que pagamos muitos tributos? Questionamentos e falas sobre esse tema são comuns. Segundo dados do Portal Tributário, há 93 tributos oficiais no Brasil atualmente (são eles que compõem a carga tributária). Imagine que o pagamento deles, por ser uma obrigação, é feito por todos os cidadãos que resulta em milhões e milhões de reais, certo? Isso é parte da carga tributária nacional.

Quando falamos sobre “carga tributária”, estamos nos referindo ao valor total da arrecadação de tributos no país e do seu impacto no PIB (produto interno bruto) – vamos nos aprofundar nisso no próximo tópico.

Para analisar o valor total da tributação, é necessário somar todos os tributos que foram arrecadados pela União (por meio dos tributos federais), Estados (por meio dos tributos estaduais), Municípios (por meio dos tributos municipais) e Distrito Federal (por meio dos tributos distritais).

→ Se quiser saber mais sobre o Sistema Tributário Nacional, acesse o nosso post “Sistema tributário nacional: como funciona?”.

Depois de somar todos os tributos arrecadados pelos diferentes entes federativos (União, Estados, Distrito Federal e Municípios), o valor é dividido pelo PIB, e a carga tributária é definida. Por meio dela, podemos entender melhor a tributação do país como um todo (e não apenas a cobrança de um tributo específico). Desse modo, é possível avaliar como os valores recolhidos por meio dos tributos afetam a sociedade. Para saber como isso ocorre no Brasil, segue com a gente!

→ Nesse eixo do projeto conversamos com a Marina Costa, advogada de direito tributário do Mattos Filhos e discutimos sobre os diferentes tipos de tributos e como o sistema tributário brasileiro pode impactar a desigualdade. Confere esse papo aqui:

O projeto Tributos e Desigualdade é uma realização do Instituto Mattos Filho, produzido pela Civicus em parceria com a Politize!. Juntos, temos o objetivo de levar conhecimento e informações sobre a tributação no Brasil e seus impactos sobre as desigualdades.

O que é carga tributária?

A carga tributária é calculada da mesma forma em todos os países (mas há diferença na forma como cada um cobra tributos). Como apresentado, ela é definida pela soma de todo o valor arrecadado por meio da tributação e dividida pelo PIB (Produto Interno Bruto) do país. Você pode estar se perguntando: “mas o que é PIB?”

O PIB é a soma de toda riqueza que foi produzida durante um determinado período no país, isto é, considera todos os bens e serviços finais realizados e, geralmente, utiliza o período de um ano para definir o resultado. Cada país calcula o PIB em sua própria moeda. Em 2021, por exemplo, o PIB brasileiro foi de 8,9 trilhões de reais, segundo IBGE.

A partir dessa relação entre o total do valor arrecadado e o PIB, chamada de carga tributária, a contribuição financeira da sociedade para o Estado por meio do sistema tributário nacional é determinada. Entender isso é muito importante para que seja possível avaliar o valor arrecadado, como isso afeta a vida da população e, principalmente, como isso impacta a garantia do bem-estar social.

Como a carga tributária brasileira é composta

Como já apresentamos, a carga tributária é uma parcela do PIB, que é a riqueza produzida no país. Ela é, mais especificamente, a parcela correspondente ao valor arrecadado pelo Governo a partir de todos os tributos.

Segundo a Estimativa de Carga Tributária Bruta do Governo Geral, em 2021, a carga tributária bruta foi de 33,9% do PIB. Esse valor pode se modificar ao longo do tempo, em 2020, por exemplo, o percentual foi de 31,76%.

Para analisarmos o que compõe essa carga tributária, precisamos considerar como ela é composta, isto é, quanto cada tributo representa na arrecadação total do país no período em análise.

→ Se quiser saber mais sobre os tipos de tributos, veja nosso post “O que é o tributo?”

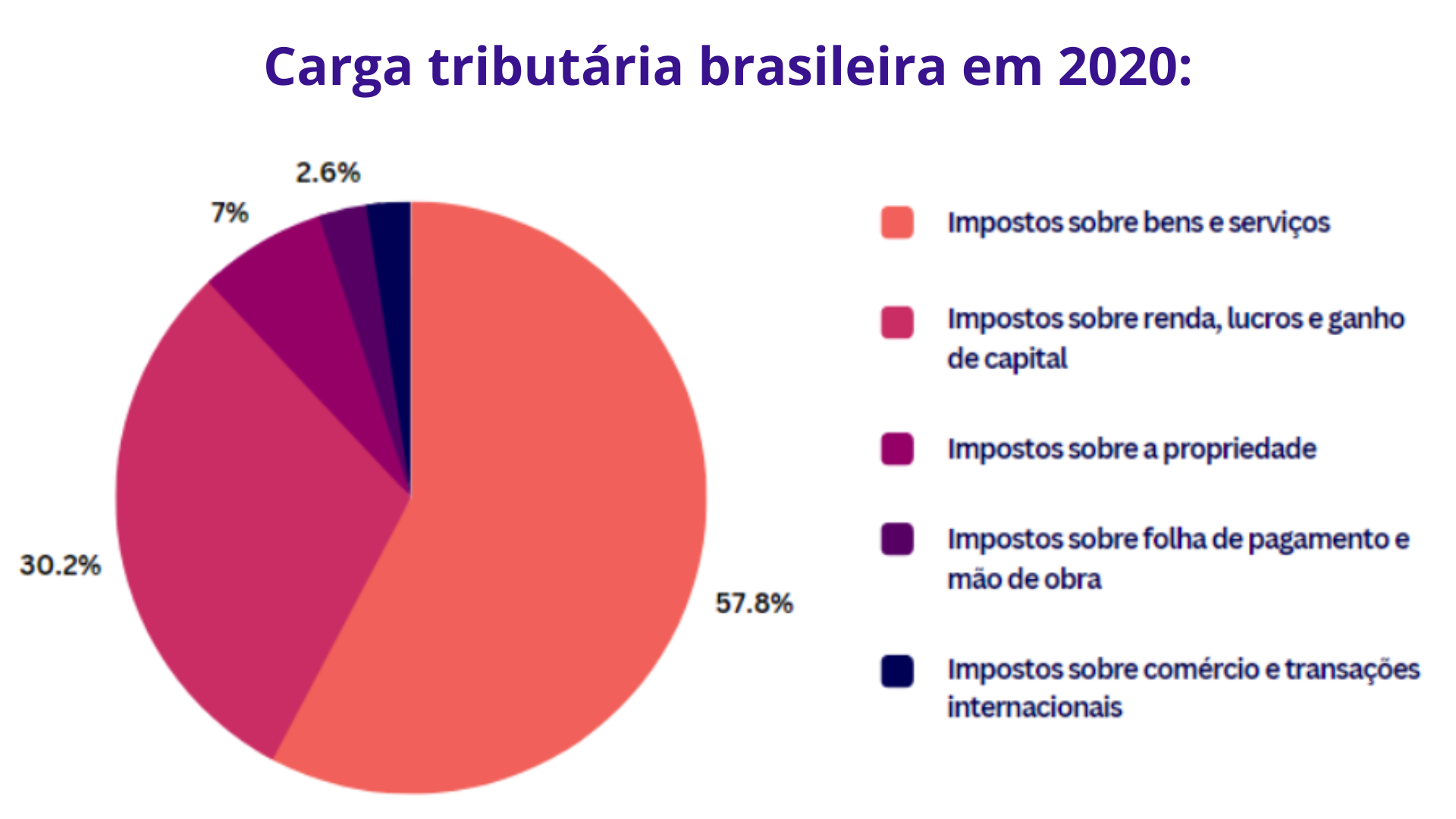

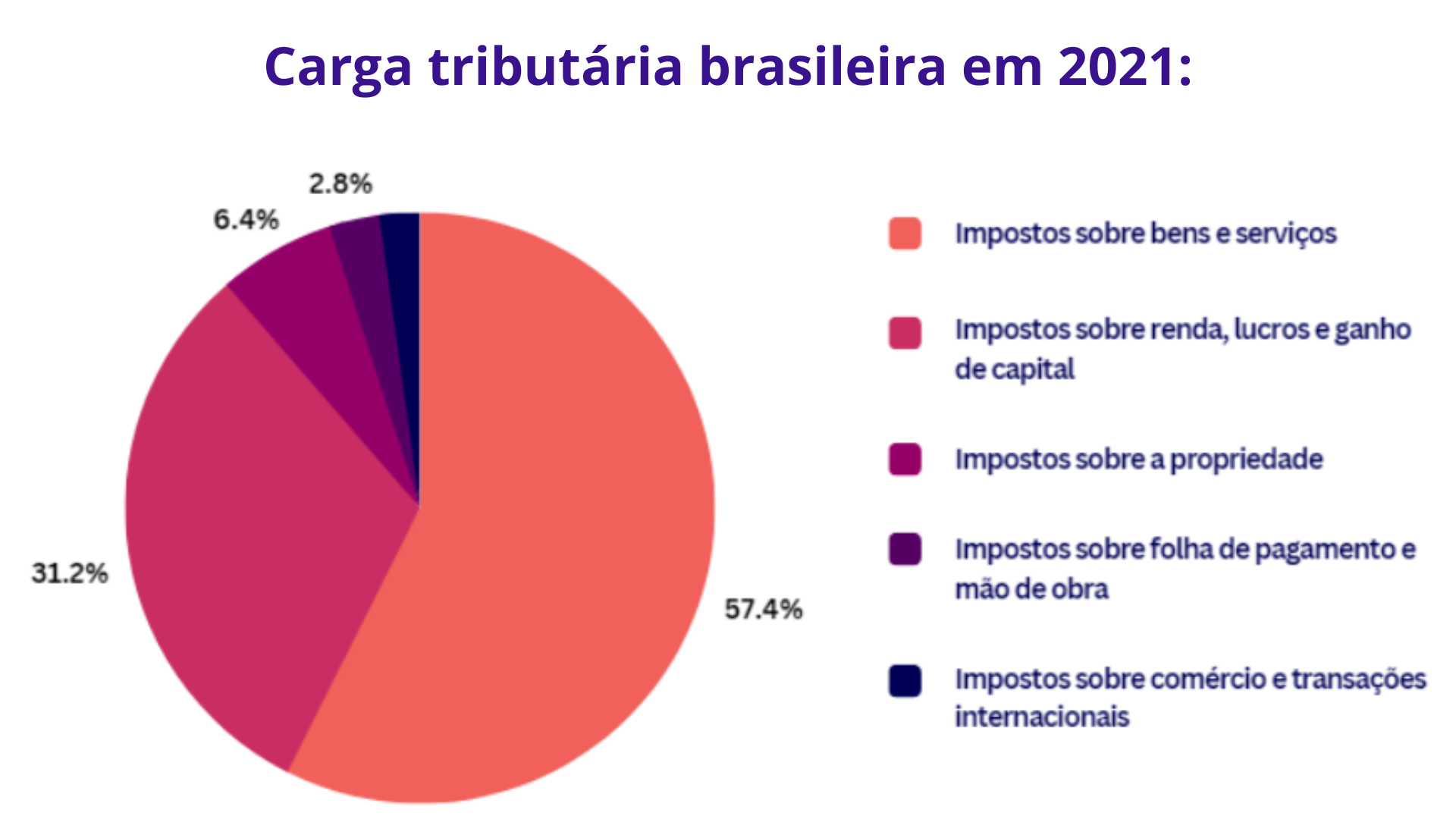

Vamos ver como os tributos que pagamos compõem esse valor retomando a carga tributária de 2020 e 2021:

- Em 2020, daquela carga tributária total de 31,77%, 23,34% correspondeu ao valor arrecadado por meio de impostos e 8,43% de contribuições sociais. Dentre os impostos, a maior parte corresponde aos tributos indiretos, cobrados sobre o consumo de bens e serviços. Isso significa que quase 60% da tributação ocorreu de maneira indireta, como apresenta o gráfico a seguir:

- Em, 2021, da carga tributária total de 33,90% do PIB, o valor arrecadado por meio de impostos foi de 25,71% e 8,19% de contribuições sociais. A maneira como os impostos se distribuíram naquele ano é semelhante ao que ocorreu em 2020, visto que não houve mudanças significativas no sistema tributário nacional.

Com isso, é possível perceber que a tributação no Brasil se concentra em tributos incidentes sobre bens e serviços. Muitas vezes, fazemos o pagamento deles sem perceber, já que estão inseridos no preço de tudo que consumimos.

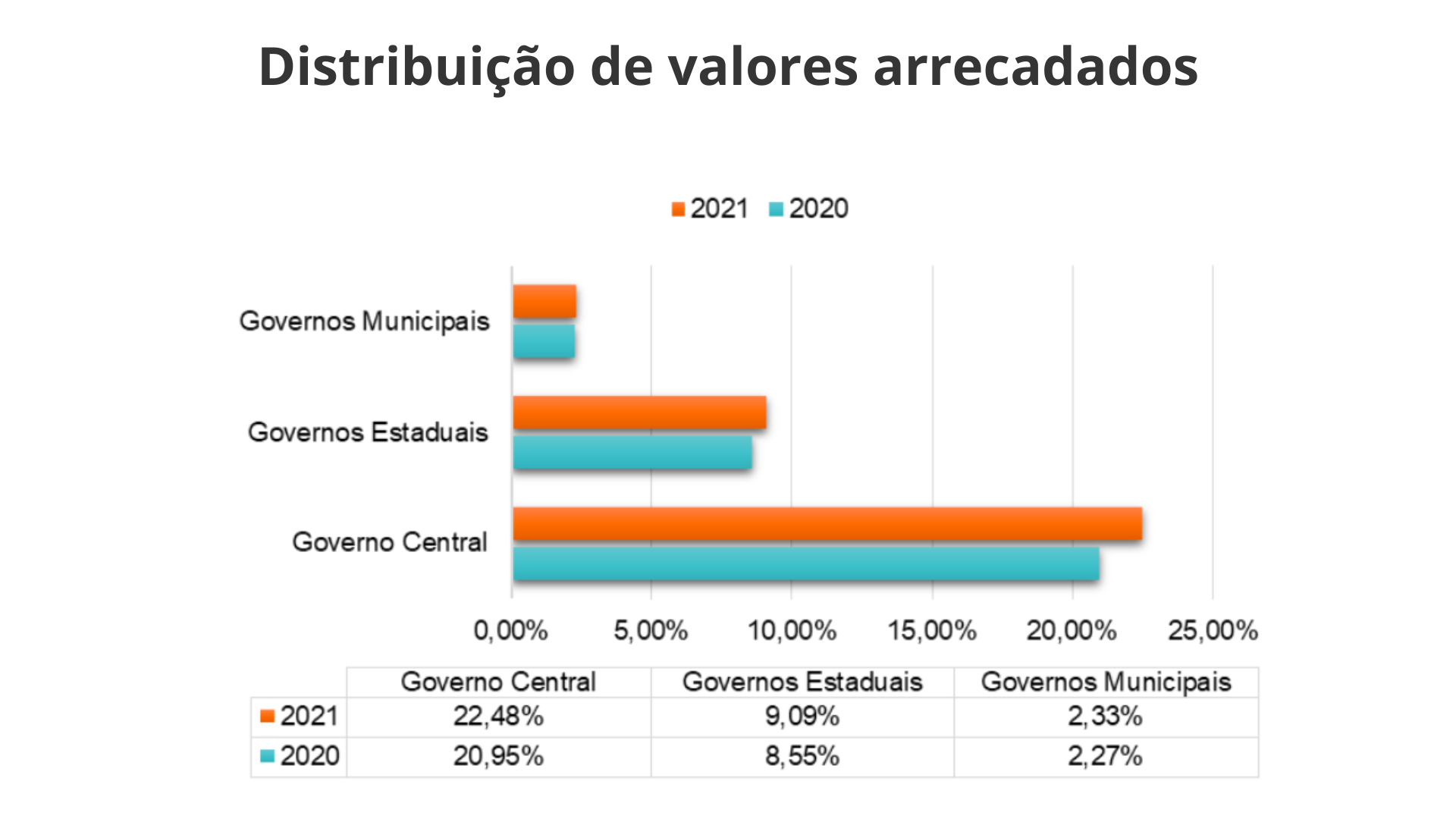

Além disso, no que se refere à distribuição dos valores arrecadados entre os diferentes entes federados, o valor arrecadado será distribuído entre o Governo Federal (denominado “Governo Central” no gráfico abaixo), os Governos Estaduais e do Distrito Federal e Governos Municipais, que podemos chamar de esferas de governo. A maneira como essa divisão ocorre foi ilustrada no gráfico a seguir:

A maior parte dos tributos é cobrada pela União e destinada ao Governo Federal. O restante é dividido entre os governos estaduais, o governo do Distrito Federal e os governos municipais.

Com esses dados, podemos entender um pouco mais sobre como o valor arrecadado por meio dos tributos é composto e para onde é distribuído e como impacta as políticas públicas e a organização administrativa do país. É claro que o sistema tributário é muito mais complexo e cada um desses tributos é dividido em diversos tipos de cobranças, ou seja, há diferenças entre cobranças de tributos entre Municípios e Estados, por exemplo.

Comparação entre o Brasil e países da OCDE

Para analisarmos as diferenças entre o Brasil e outros países, podemos considerar os países que participam da OCDE. Essa sigla significa Organização para a Cooperação e Desenvolvimento Econômico, é uma organização internacional fundada em 1961 com o objetivo de impulsionar o desenvolvimento econômico e o comércio mundial por meio da promoção da democracia e bem-estar social. Em 2022, possuía 38 países membros.

Além disso, a OCDE busca analisar como os sistemas tributários dos países membros se organizam para fazer recomendações gerais sobre políticas tributárias e possíveis melhorias.

Mesmo que determinado país não seja membro da organização, as recomendações feitas por ela podem ser utilizadas como referência para melhorias e mudanças tributárias, como uma reforma tributária, por exemplo.

É importante pontuar que comparar sistemas tributários distintos, de países com renda per capita (renda por pessoa) diferentes e com diferentes cobranças sobre previdência, por exemplo, também podem gerar algumas conclusões erradas.

Pensando nisso, buscamos analisar a concentração de tributos em cada país, isto é, se há uma maior quantidade de tributos diretos (cobrados diretamente do cidadão) ou indiretos (inseridos no valor do produto e de serviços). Assim, podemos ter uma noção comparativa, mesmo que não seja possível chegar a uma conclusão definitiva, para evitar conclusões baseadas em distorções e na desconsideração das particularidades que o sistema tributário de cada país possui.

Para isso, podemos retomar os dados da carga tributária de 2014 entre países membros da OCDE e o Brasil. Na Dinamarca, 33,2% da carga tributária total correspondia à tributação sobre renda, lucro e ganho de capital. Outros países também possuem uma maior concentração nesse tipo de tributação direta, como Islândia e Nova Zelândia – 18%; Estados Unidos, Áustria e Suíça – com algo entre 12 e 13%. O Brasil, no mesmo período, possuía apenas 5,85% da carga tributária composta por este tipo de tributação direta.

Por outro lado, se analisarmos os tributos sobre bens e serviços que compõem a carga tributária indireta desses países, perceberemos que a maioria corresponde a menos que 13% da carga tributária total. Enquanto 16,28% da carga tributária do Brasil, em 2014, correspondia aos tributos indiretos.

Pesquisadores da área de Economia, David Decacache e Lucas DiCandia, afirmam que essa regressividade do sistema tributário brasileiro, caracterizada pela concentração da arrecadação em tributos indiretos (aqueles que são cobrados sobre bens e serviços), aprofunda a histórica e crônica desigualdade social no país. Isso porque esse tipo de cobrança será proporcionalmente mais cara para aqueles com renda menor.

Existem outros aspectos que surgem nas comparações entre a forma como a tributação ocorre no Brasil e em outros países mais desenvolvidos do ponto de vista econômico. Entretanto, o aspecto da regressividade é o mais evidente no que se refere aos impactos para desigualdade social.

Recomendações da OCDE

A partir das análises e recomendações que a OCDE apresenta para os países membros, é possível relacioná-las com a realidade brasileira para sugerir mudanças visando a melhoria social e econômica. Isso é feito por Institutos e pesquisadores que analisam a tributação.

Em 2022, o IPEA (Instituto de Pesquisa Econômica Aplicada) publicou uma Nota Técnica que buscava apresentar possíveis mudanças para tributação brasileira a partir das recomendações feitas pela OCDE.

De modo geral, foi concluído que é necessário concentrar a tributação sobre renda e propriedade ao invés de concentrá-la nos bens e serviços, como ocorre atualmente. Isso porque a arrecadação de tributos sobre consumo foi aproximadamente 50% superior no Brasil, se comparado à média dos países de maior desenvolvimento econômico. Para melhorar o cenário brasileiro, uma recomposição da carga tributária poderia ser feita, isto é, uma reorganização entre quais tributos sofrerão maior impacto na arrecadação do país.

Marina Costa, advogada da área de direito tributário do Escritório Mattos Filho, afirma que a tributação atual no Brasil afeta a competitividade econômica (devido à quantidade de tributos sobre produção) e a economia local, já que, devido à concentração da arrecadação por meio de tributos indiretos, que, por sua vez, afeta a renda da população mais pobre, pode haver uma diminuição no consumo de produtos e serviços. Ela foi nossa convidada no episódio “Como funcionam os tributos e como impactam a nossa sociedade?”. Para saber mais, nos acompanhe no Spotify.

Veja todo o conteúdo desse eixo de forma resumida em nosso infográfico: Tributação e desigualdade: como isso acontece no Brasil?

Conclusão

Com base em todos esses dados e valores, podemos perceber que, apesar das semelhanças ou diferenças, cada país possui particularidades em seu sistema tributário, já que a tributação é um resultado da história de cada um deles.

→ Você pode saber mais no post “O tributo ao longo da história no Brasil”

Quando analisamos a composição da carga tributária de um país, podemos verificar como a arrecadação se organiza – principalmente no que se refere aos tributos diretos e indiretos e também a maneira como o valor arrecadado é distribuído entre os entes federados.

A partir disso, a regressividade do sistema tributário brasileiro, caracterizada pela grande quantidade de tributos que é cobrada de forma indireta, fica evidente. Além disso, a comparação com outros países e com as recomendações da OCDE possibilita verificar a necessidade de que parâmetros mais justos sejam estabelecidos.

Apesar de não haver uma conclusão única ou definitiva sobre o tema, é evidente que refletir sobre a tributação e suas consequências é parte importante na construção de uma sociedade mais justa e igualitária, tendo em vista, inclusive, que a arrecadação é um pilar essencial para possibilitar a criação e permanência de políticas públicas.

Para entender melhor como cada tipo de tributo afeta sua vida, segue com a gente! Nos próximos posts, apresentaremos como cada um dos tributos é cobrado e para que eles servem.

→ Neste vídeo, apresentamos de forma simples e didática quais tributos existem no Brasil, como funciona o sistema tributário nacional e qual a sua relação com a desigualdade social. Clique no vídeo para começar:

- Esse conteúdo foi publicado em 02/05/2023 com objetivo de democratizar o conhecimento jurídico sobre o tema de forma simples para toda população. Para encontrar mais informações e atualizações sobre o assunto, acesse a página do projeto.

Autores:

- Bianca Sampaio de Oliveira

- Lanna Garcês Castro

- Laryssa Gonçalves Brum

- Leonardo Linck Squillace

- Luiza Linardi Guanabara

- Mariana Mativi

- Pâmela Larissa Miguel Gottardini

- Pamela Vieira de Souza

- Paola dos Santos Flávio

- Rafaela Cury Silveira

Fontes:

Instituto Mattos Filho

Estimativa de Carga Tributária Bruta do Governo Geral – Boletim de abril de 2021

O que é carga tributária? Receita Federal

Produto Interno Bruto – PIB – IBGE

Carga tributária: 1990-2021 – Observatório de Política Fiscal (FGV/IBRE)

A carga tributária brasileira é alta? Uma análise em foco e em perspectiva comparada