No dia 20 de março de 2019, o governo Bolsonaro entregou a proposta para a reforma da Previdência dos militares. Diferentemente da PEC da Previdência, a reforma está sendo proposta como um projeto de lei – chamado de reestruturação do Sistema de Proteção Social dos Militares das Forças Armadas. Até o momento, ela é válida para a Marinha, Exército e Aeronáutica – a inclusão de policiais militares e bombeiros ainda está em discussão.

Mas, você sabe por que a previdência dos militares não está inclusa na reforma geral da Previdência? Entenda como funciona a aposentadoria de militares e o que pode mudar com a reforma.

O que pode mudar com a reforma?

A proposta prevê alterar o Estatuto dos Militares (Lei 6.880/80), a Lei de Pensões de Militares (Lei 3.765/60), a Lei do Serviço Militar (Lei 4.375/64), a Lei de Promoções dos Oficiais da Ativa das Forças Armadas (Lei 5.821/72) e a Medida Provisória da Remuneração dos Militares (MP 2.215-10/01).

Vamos ver os pontos da proposta!

Tempo de serviço e idade mínima

Como é hoje

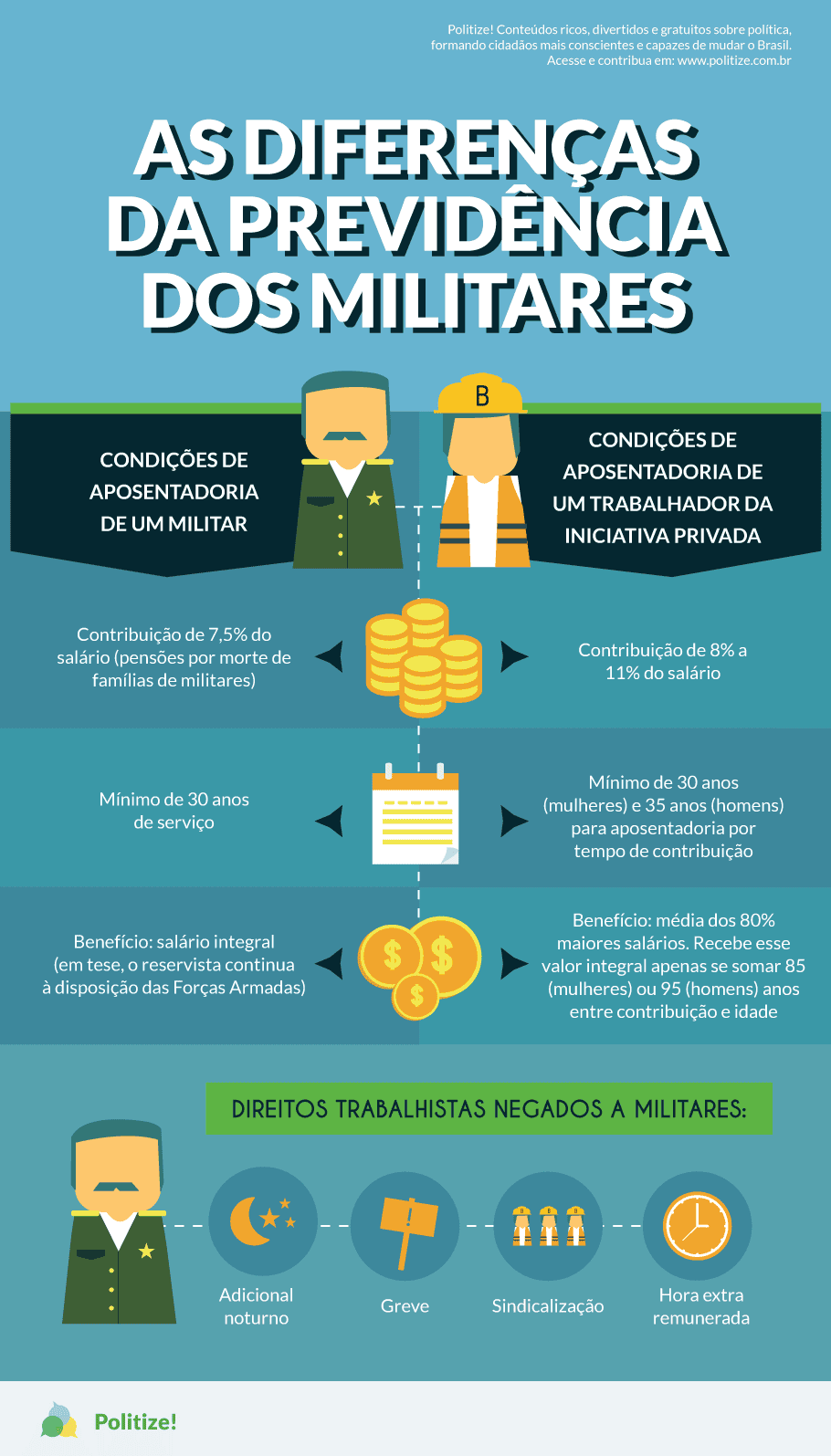

Nas regras atuais, o tempo mínimo de serviço de militar ativo é de 30 anos. Além disso, a idade limite de transferência para a reserva varia de 44 anos até 66 anos dependendo do posto (graduação).

Qual a proposta

Na nova regra, o tempo mínimo de atividade passa para 35 anos. Ainda, a idade limite de transferência para a reserva passaria a variar entre 50 e 70 anos dependendo do posto.

Rol de dependentes

Como é hoje

Em caso de morte do militar, os dependentes que podem receber a pensão são considerados em duas ordens de prioridades: independentes de rendimento e desde que não tenham rendimentos. No primeiro aspecto, existem 8 categorias que podem ser beneficiadas pela pensão. No segundo, existem 10 categorias.

Qual a proposta

A proposta visa diminuir as 8 categorias de dependentes para apenas 2 categorias – cônjuge ou companheiro que viva em união estável e filho ou enteado menor de 21 anos, ou invalido – em situação de prioridade independente de possuir rendimentos.

Ainda, também diminuir para 3 categorias os beneficiários que não possuem rendimentos – pai e mãe, tutelado ou menor de 18 anos que viva sob a guarda do militar, e filho ou enteado estudante menor de 24 anos.

Alíquotas de Contribuição

Como é hoje

Hoje, uma alíquota de 7,5% é descontada do salário dos que pertencem a categoria militar. Esse valor é destinado ao custeio das pensões por morte para os dependentes dos militares. Mesmo quando inativos, os militares continuam a contribuir com esse percentual.

Ainda, pelas regras atuais, são isentos dessa contribuição: pensionistas, alunos de escola de formação, e cabos e soldados.

Qual a proposta

A reforma da Previdência dos militares propõe aumentar a alíquota em 1% ao ano – até atingir 10,5% em 2022. Além desta mudança, pretende-se a universalização da contribuição. Assim, os únicos que continuariam isentos de pagar o percentual seriam os cabos e soldados na condição de Serviço Militar Obrigatório.

Ajuda de custo

Como é hoje

No momento em que o militar passa para a inatividade, ou seja, é transferido para a reserva ele recebe uma ajuda de custo. Tal ajuda visa mitigar as despesas referentes ao custeio da realocação dos bens e da família do militar – já que a partir daquele momento poderá fixar sua residencia.

Hoje, o valor corresponde a quatro remunerações do maior salário do círculo hierárquico a qual ele pertence e é pago em uma único parcela.

Qual a proposta

A reforma propõe aumentar o valor dessa indenização para oito salários do circulo hierárquicos. O valor continuaria sendo pago em uma única parcela.

Adicional de habilitação

Como é hoje

Na regra atual, os militares que realizarem cursos de capacitação recebem uma parcela remuneratória mensal, a qual varia de 12% a 30% de bonificação dependendo do curso.

Qual a proposta

Se aprovada a reforma, o bônus irá variar de 12% a 73% implementado de forma gradual em quatro anos. Além disso, propõe-se a criação de um adicional para aqueles que estiverem disponíveis para fazer deslocamentos, variando de 5% a 32%.

Quer mais conteúdos relacionados à Previdência? Veja nosso post sobre o déficit da Previdência!

Por que os militares possuem regras previdenciárias diferentes?

Constitucionalmente, os militares são distinguidos da categoria dos servidores públicos. Além disso, não são vinculados aos outros regimes de previdência por serem reconhecidas as peculiaridades da carreira.

Assim, os militares têm direito a benefícios diferentes quando saem de seus postos, pois, em tese – pela legislação – não se aposentam.

Como assim? Ou eles vão para a reserva, o que significa que continuam à disposição das Forças Armadas e podem ser reconvocados. Ou são reformados, ou seja, definitivamente desligados.

Entretanto, no período entre 2012 e 2016, o Ministério Público contabilizou apenas 1.221 convocações de reservistas, o que equivale a 0,77% do total de 158.620.

A possibilidade de que um número significativo de militares da reserva sejam convocados é só em caso de guerra, o que, na prática, não acontece desde a Segunda Guerra Mundial.

Outra justificativa para que os militares tenham condições de aposentadoria especiais é o fato de que a profissão possui restrições:

- eles não podem se sindicalizar e fazer greve,

- não recebem por hora extra

- não recebem adicional noturno, mesmo tendo que estar 24 horas por dia durante todos os dias da semana disponível caso as Forças Armadas solicitem.

Além disso, a profissão pode expor a riscos e exigir um preparo físico maior do que para a maioria dos demais trabalhadores.

De acordo com o Ministério da Defesa, a ausência desses direitos faz com que a União economize cerca de R$ 20 bilhões por ano.

Leia também: quais são as regras de transição da reforma da Previdência para quem já está no mercado de trabalho!

Que tal baixar esse infográfico em alta resolução? Clique aqui!

A reforma é necessária?

Os militares representam o maior déficit per capita dos últimos anos, isto é, o benefício militar é o que mais custa proporcionalmente aos cofres públicos.

Mas, por quê? Como indica o levantamento do Tribunal de Contas da União (2016), 55% dos militares se aposentam antes dos 50 anos de idade e 33% entre 50 e 55 anos. Apenas 5% se aposentam após 55 anos e outros 7% se aposentam antes dos 45 anos.

O que os números mostram? Em 2018, enquanto o déficit individual do INSS foi de cerca de R$5 mil, entre os militares superou os R$100 mil, segundo dados da Secretaria de Previdência do Ministério da Fazenda publicados pelo site Poder 360.

Ainda, a categoria militar corresponde a 22% da despesa e 30% do déficit financeiro da Previdência, de acordo com informações do Jornal Valor Econômico.

Qual o impacto da reforma?

Bom, para mudar essa situação, a reforma promete uma economia total líquida de R$ 10,45 bilhões em 10 anos!

De acordo com os dados do governo federal, o Sistema de Proteção Social dos Militares das Forças Armadas terá R$97,3 bilhões de ganhos em 10 anos. Entretanto, o plano de reestruturação de carreiras custará ainda R$ 86,85 bilhões no período.

Mas essa questão ainda traz uma polêmica: a economia da Previdência dos militares não chega a 2% da economia prevista com a reforma da Previdência dos civis – de R$876 bilhões em 10 anos.

Conseguiu entender como funciona a previdência dos militares? Deixe sua dúvida ou sugestão!

Última atualização em 11 de setembro de 2019.

REFERÊNCIAS:

Marinha Brasileira: Nova Previdência.

Folha: PEC da Reforma da Previdência.

Agência Brasil: inclusão de PMs é pauta em comissão da Previdência.

Poder 360: Previdência dos Militares tem rombo crescente.

Senado Federal: Reforma da Previdência dos militares gerará economia de R$ 10 bi.