Você está em uma trilha de conteúdos sobre os tributos no Brasil. Veja os demais textos desta trilha: #1 – #2 – #3 – #4 – #5

Ao terminar de ler este conteúdo você terá concluído 60% desta trilha ?

Já descobrimos que nem todo tributo é um imposto, que as taxas se prestam a custear um serviço público específico e divisível ou o exercício regular do poder de polícia, e que o produto da arrecadação de alguns tributos possuem destinação específica, enquanto outros não.

Dando seguimento à trilha das espécies tributárias, vamos conhecer a contribuição de melhoria.

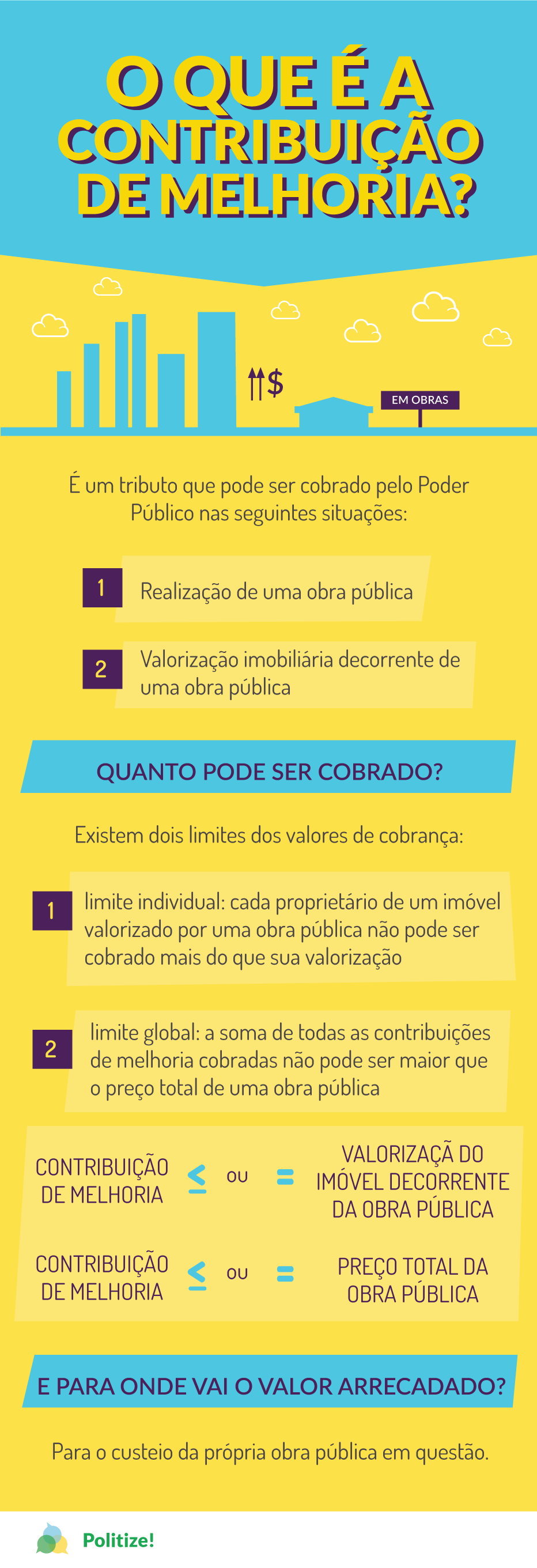

Do que se trata a contribuição de melhoria?

A contribuição de melhoria é um tributo que pode ser exigido pelo Poder Público (União, Estados, Distrito Federal e Municípios) quando houver (1) a realização de uma obra pública e (2) uma valorização imobiliária decorrente desta obra. Sem estas duas características, ou então ocorrendo somente uma delas (apenas a obra pública ou a valorização), não é possível criar uma contribuição de melhoria. A finalidade desse tributo é custear a obra pública.

Que tal baixar esse infográfico em alta resolução?

Como ocorre a valorização imobiliária da contribuição de melhoria?

A valorização de um imóvel pode ocorrer em várias situações, tais como a sua reforma, a inauguração de um shopping na região, a instalação de um centro tecnológico nos seus arredores, o asfaltamento de uma rua, a construção de praças, etc.

Acontece que não são todas as hipóteses de valorização imobiliária que autorizam a criação da contribuição de melhoria. Apenas as valorizações decorrentes de obras públicas são capazes de provocar o nascimento desse tributo. Assim, excluem-se as valorizações decorrentes de reforma no próprio imóvel, da construção de shoppings, centros comerciais e tecnológicos na região e quaisquer outras que sejam realizadas pelos particulares.

Por obra pública entende-se a construção e ampliação de parques, pontes, túneis, viadutos, pavimentação, iluminação, arborização, e de praças e vias públicas, entre outras que sejam realizadas pelo Poder Público.

Como consequência da obra pública, deve ocorre uma valorização nos imóveis da região, ou seja, em virtude dessa atuação do Estado os preços de mercados dos imóveis se elevam, o que permitirá a criação de uma contribuição de melhoria.

Contudo, em casos excepcionais a obra pública pode resultar em efeito diverso, qual seja, a desvalorização do imóvel. Nesse caso, como inexiste valorização, não é possível ser instituída uma contribuição de melhoria para financiar a obra, podendo, inclusive, o proprietário do imóvel se voltar contra o Poder Público pelos prejuízos que sofreu pela desvalorização.

Qual o valor da contribuição de melhoria? Existem limites?

Quanto ao valor da contribuição de melhoria existem duas limitações: (1) a individual e (2) a global. Quanto à primeira, deve ser observado o quanto foram valorizados os imóveis, de modo que não poderá ser cobrado dos proprietários contribuição de melhoria em valor superior ao da valorização imobiliária. Assim, se o imóvel de Fulano valorizou mil reais em virtude de uma obra pública, a contribuição de melhoria não pode exceder este valor.

Já o limite global se refere ao preço total da obra pública. Sob este aspecto a soma de todas as contribuições de melhoria dos moradores da região não pode ultrapassar os gastos totais da obra pública.

Procedimento

Antes da cobrança da contribuição de melhoria, o Poder Público deve promover a publicação de memorial descritivo do projeto, orçamento do custo da obra e todos os detalhes e informações acerca de sua realização, bem como o valor da contribuição de melhoria.

Após a publicação os proprietários terão o prazo de, no mínimo, trinta dias para impugnar qualquer dos elementos da obra que reflitam sobre a contribuição de melhoria. Somente após a análise das impugnações o Poder Público poderá cobrá-la.

Destino da arrecadação

Uma vez que a finalidade da contribuição de melhoria é o custeio da obra pública, o produto de sua arrecadação tem destinação certa, que é a própria obra pública. A ideia que está por trás desse tributo é que como determinados proprietários de imóveis serão beneficiados mais que os outros cidadãos, eles devem contribuir com o custeio da obra de forma diferenciada.

Tributo em desuso

Certamente você deve estar se questionando se já teve notícia da cobrança de alguma contribuição de melhoria. Provavelmente você dirá que não, não lembra de ter ouvido falar sobre algo assim. Mas isto tem uma explicação.

Apesar de existir autorização para o Poder Público criar contribuição de melhoria em caso de obra pública e valorização imobiliária, é raro que ele opte por instituir o tributo. Por isso atualmente se diz que a contribuição de melhoria é um tributo que caiu em desuso.

Os motivos que levam para a opção de não exigir este tributo vai depender de cada caso em particular, mas costuma-se justificar pela burocracia do procedimento de sua criação e pelo viés político (de que a obra pública pode passar a causar receio dos cidadãos, pois o seu custo será cobrado aos proprietários dos imóveis da região).

Assim chegamos ao final de mais um texto sobre as espécies tributárias! Confira os demais posts da trilha no início deste conteúdo.