IOF é a sigla que designa o Imposto sobre Operações Financeiras, mas será que você sabe o que realmente significa este imposto e qual a extensão de operações financeiras?

Neste artigo, vamos explicar o que é o IOF, como ele é aplicado e calculado, além de falarmos sobre os casos de isenção.

O que é o IOF e no que é aplicado?

O IOF é um tributo da espécie imposto, de competência da União, que encontra previsão legal no artigo 153, V, da Constituição Federal de 1988.

A sigla IOF (Imposto sobre Operações Financeiras) não aparece literalmente na Constituição Federal. Em vez disso, o imposto é descrito como imposto sobre “operações de crédito, câmbio e seguro ou relativas a títulos, ou valores mobiliários”.

O fato gerador do IOF, isto é, aquela situação que acontece no mundo real e que se subsume (se amolda perfeitamente) à hipótese legal de incidência tributária, segundo o Código Tributário Nacional, ocorre:

- Operações de crédito: o IOF é cobrado quando o valor do empréstimo ou financiamento é entregue total, ou parcialmente, ou colocado à sua disposição.

- Exemplo: quando você faz um empréstimo pessoal ou financia um veículo.

- Operações de câmbio: o imposto incide quando há entrega de moeda (nacional ou estrangeira) ou documentos que a representem.

- Exemplo: ao comprar dólares para viajar ou vender os que sobraram.

- Operações de seguro: o IOF é cobrado na emissão da apólice ou no pagamento do prêmio (valor pago pelo seguro)

- Exemplo: quando você contrata um seguro para seu automóvel.

- Operações com títulos e valores mobiliários: o imposto incide em transações como emissão, pagamento, resgate ou transferência desses ativos.

- Exemplo: ao comprar ou vender ações, debêntures ou cotas de fundos de investimento.

Embora previsto desde 1988 na Constituição Federal, o IOF somente foi instituído efetivamente, no nosso atual regime constitucional, em 1994, através da Lei nº. 8.894/94.

De acordo com César Roxo, auditor fiscal e vice-presidente de Assuntos Tributários da ANFIP (Associação Nacional dos Auditores Fiscais da Receita Federal do Brasil), o IOF foi criado para controlar o mercado financeiro em um momento em que era muito comum fazer aplicações e sacá-las poucas horas ou poucos dias depois.

Este imposto não foi pensado para arrecadar recursos, mas sim para incentivar ou desestimular uma atividade.

Quer saber mais sobre a carga tributária no Brasil? Confira nosso vídeo!

Como é calculado o IOF?

Assim como todos os impostos, o IOF é calculado através da seguinte fórmula: base de cálculo x alíquota.

A base de cálculo do IOF será sempre o valor das operações de crédito, câmbio e seguro ou relativas a títulos, ou valores mobiliários.

Por exemplo, se eu contratar um empréstimo pessoal de R$ 5.000,00 (cinco mil reais), este será o valor da base de cálculo do IOF.

Já em um seguro de veículo, em que o valor do prêmio seja de R$ 800,00 (oitocentos reais), esta será a base de cálculo do IOF, e assim por diante.

Já quanto à alíquota, esta varia de acordo com cada tipo de operação existente no mercado financeiro.

A seguir, vamos falar das mais comuns.

No cartão de crédito

Via de regra, não há incidência de IOF nas compras realizadas com cartão de crédito, seja nas compras à vista ou parceladas (isto, nas compras nacionais). No entanto, o IOF pode aparecer na fatura do cartão de crédito em algumas situações.

Ocorrendo atraso no pagamento da fatura, ou pagamento parcial, esse débito passa a ser considerado um crédito rotativo, o que é considerado uma operação financeira, fazendo incidir o IOF.

Nesse caso, a alíquota do IOF é de 0,38% mais 0,0082% por dia de atraso, limitado a 3%.

Exemplo: se a fatura do seu cartão veio no valor de R$ 300,00 (trezentos reais) e você atrasou o pagamento por 10 (dez) dias, a alíquota total será:

- 0,38% + (10 x 0,0082%) = 0,462%.

Assim, o IOF devido será de R$ 300,00 (base de cálculo) x 0,462% (alíquota) = R$ 1,39 (IOF)

Ainda no cartão de crédito, haverá incidência do IOF em compras internacionais, caso em que a base de cálculo será o valor da compra em moeda corrente nacional (em reais).

Em 2025, a alíquota do IOF para compras internacionais no cartão de crédito foi reduzida de 6,38% para 3,38%, conforme o cronograma de redução gradual até 2028.

Exemplo: se você comprar um produto de US$ 50,00 e a cotação for R$ 5,49, o valor será de R$ 274,50. O IOF será:

- R$ 274,50 (base de cálculo) x 3,38% (alíquota) = R$ 9,28 (IOF)

Veja também: como funciona a estrutura tributária brasileira?

Nos contratos de seguro

Nos casos de seguros de vida e de acidentes pessoais, a alíquota será de 0,38%. Quanto à base cálculo, já mencionamos acima que será o valor do prêmio do seguro.

Então, imaginemos que o valor do prêmio do seguro de vida que vou contratar seja de R$ 1.500,00. Logo, tem-se que o valor do IOF será de R$ 1.500,00 (base de cálculo) x 0,38%% (alíquota) = R$ 5,70 (IOF)

Já nos demais tipos de seguro, como os de veículos, por exemplo, a alíquota será de 7,38%. Assim sendo, na hipótese do prêmio do seguro ser de R$ 800,00, por exemplo, o IOF devido será de R$ 59,04 (R$ 800,00 x 7,38%).

Nos contratos de câmbio

A alíquota do IOF em operações de câmbio foi alterada. Desde 2025, a alíquota para compra de moeda estrangeira (como dólares) e remessas internacionais passou a ser unificada em 3,5%.

Já a base de cálculo do imposto, será sempre o valor da operação em moeda corrente nacional (em reais).

Por exemplo, na compra de US$ 500,00 (quinhentos dólares), considerando a cotação R$ 5,49, o valor a ser pago será de R$ 2.745,00 — sendo esta a base de cálculo do IOF.

Logo, aplicando-se a alíquota de 3,5% tem-se que o valor do IOF seria de R$ 96,08.

Nos contratos de investimento

Em uma grande parte das modalidades de investimento, a alíquota do IOF é regressiva conforme o número de dias que o dinheiro fica aplicado.

Ou seja, quanto menos dias o dinheiro ficar aplicado, maior será o IOF.

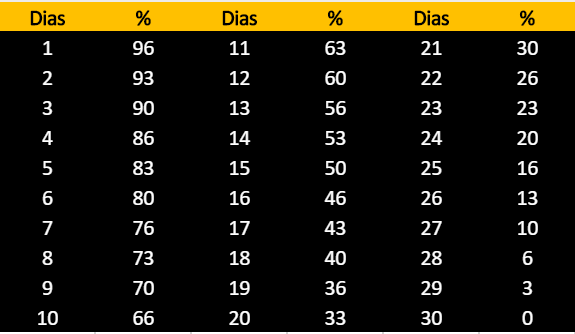

Por exemplo, nos rendimentos de renda fixa como o CDB, Letras de Câmbio, fundos do Tesouro Direto, fundos DI dentre outros de curto prazo, a alíquota do IOF varia de 96% a 0%, no período de 30 dias, conforme tabela abaixo:

Assim sendo, caso o dinheiro fique aplicado por 20 dias a alíquota será de 33%, podendo chegar a 0% caso o dinheiro fique aplicado por 30 ou mais dias.

Quanto à base de cálculo do IOF, nesses casos, será o valor do rendimento e não do valor aplicado.

Das isenções do IOF

Via de regra a legislação estabelece alguns casos de isenção do IOF, como nos contratos de financiamento de imóveis habitacionais e nos contratos de seguro relacionados a tais financiamentos, por exemplo.

Além disso, pessoas com deficiência (PCDs) que necessitem de carros adaptados para poder dirigir, fazem jus à isenção do IOF no financiamento do veículo.

No entanto, como dito acima, o IOF foi criado visando incentivar e desestimular determinadas atividades com o fim de equilibrar a economia do país. Por isso, é comum o Poder Executivo editar, de tempos em tempos, medidas concedendo isenções do IOF para determinados tipos de operações e por tempos determinados, causando bastantes discussões nos bastidores da política brasileira.

Em abril de 2020, em razão da pandemia causada pela Covid-19, com o intuito de baratear as linhas emergenciais de crédito, o governo editou medida concedendo a isenção do IOF nas operações de crédito (empréstimos) pelo prazo de 90 dias.

Com o passar do tempo, e a necessidade de manutenção das medidas de isolamento social para o enfrentamento da pandemia, a medida foi sendo prorrogada até 31/12/2020.

No entanto, no final de novembro de 2020, em uma manobra política, a fim de cobrir os custos da necessidade de conceder isenção das contas de luz dos moradores do Amapá, que enfrentaram uma crise no fornecimento de energia elétrica, o governo cancelou a isenção do IOF sobre as operações de crédito.

A medida gerou bastante polêmica nos bastidores e pouco tempo depois, no início de dezembro de 2020, o governo recuou e reestabeleceu a isenção do IOF sobre as operações de crédito até 31/12/2020.

Quais foram as mudanças no IOF em 2025?

Em 2025, o governo federal implementou novas mudanças no IOF por meio do Decreto nº 12.466/2025. A expectativa é que aumente a arrecadação, mas segundo o governo federal, o objetivo é uniformizar as alíquotas, evitar distorções e ajustar a política fiscal do país. Assim, as principais alterações foram:

| Tipo de operação | Antes | Depois |

| Crédito (cartões e empréstimos pessoais) | Alíquota fixa: 0,38%.Alíquota diária: 0,00041 (teto 1,88% ao ano). | Alíquota fixa: 0,38%.Alíquota diária: 0,00082% (teto 3,38% ao ano). |

| Crédito para empresas | Alíquota fixa: 0,38%. Alíquota diária: 0,0041% ao dia (teto 1,88% ao ano). | Alíquota fixa: 0,95%. Alíquota diária: 0,0082% ao dia (teto 3,95% ao ano). |

| Crédito — MEI | Teto anual de 0,88%. | Teto anual de 1,95%. |

| Operações de câmbio | Varia conforme operação: até 6,38% em cartões. | Alíquota unificada de 3,5%. |

| Cooperativas de crédito | Regime diferenciado. | Alíquota de até 3,95% (se movimentação acima de R$ 100 milhões/ano). |

| Antecipação a fornecedores | Sem incidência de IOF | Consideradas operações de crédito, com IOF (a partir de jun/2025). |

| Remessas para investimentos no exterior | 0% | Anunciados 3,5%, mas recuado; mantido em 0%. |

Por outro lado, apesar das mudanças, continuam isentas as seguintes operações:

- Importação e exportação;

- Remessa de dividendos e juros sobre capital próprio para investidores estrangeiros;

- Cartões de crédito e débito de entidades públicas;

- Itaipu, missões diplomáticas e servidores diplomáticos;

- Ingresso e retorno de recursos de investidor estrangeiro;

- Cartão de crédito de turista estrangeiro;

- Transporte aéreo internacional;

- Operação combinada de compra e venda por instituição autorizada;

- Empréstimos e financiamento externo, exceto curto prazo;

- Doações internacionais ambientais;

- Interbancárias.

O Supremo Tribunal Federal (STF) interveio em julho de 2025, suspendendo a cobrança de IOF sobre uma operação específica chamada “risco sacado” e determinou que, entre 11 de junho e 16 de julho de 2025, ninguém seria cobrado retroativamente por essas mudanças. Com isso, o governo pretende simplificar as regras e tornar a cobrança do IOF mais clara e equilibrada.

Agora ficou fácil entender como funciona o Imposto sobre Operações Financeiras (IOF), né? Comenta o que você achou do nosso conteúdo!

Publicado em 12/02/2021. Atualizado em 18/07/2025.

Referências

- Brasil, Constituição Federal de 1988

- Brasil, Código Tributário Nacional

- Brasil, Lei nº. 8.894/94

- UOL, O que é o IOF (Imposto sobre Operações Financeiras)? Onde o IOF é aplicado?

- XP Investimentos, O que é IOF: tudo sobre o Imposto sobre Operações Financeiras

- G1, Isenção de IOF volta a valer e crédito fica mais barato a partir desta terça

- Ecovis BSP – Mudanças no IOF: 6 principais alterações do Decreto nº 12.466/2025

- Agência Brasil – Governo padroniza alíquotas do IOF para arrecadar R$ 20,5 bilhões

- CNN Brasil – IOF mais alto: veja o que muda para cartão de crédito

1 comentário em “Entenda como o Imposto sobre Operações Financeiras (IOF) é calculado e aplicado”

Thanks again for the post. Really looking forward to read more. Really Cool. Palmer Couts