A reforma tributária é um tema que sempre divide opiniões na sociedade brasileira. Neste artigo, te explicamos sobre um possível novo tributo voltado à economia digital, comparado à extinta CPMF.

Mas antes, o que é a Reforma Tributária?

Em julho de 2020, o Governo Federal apresentou ao Congresso Nacional a sua proposta inicial de reforma do sistema tributário. Elaborada pelo Ministério da Economia, a primeira parte da reforma foi convertida no Projeto de Lei nº 3.887/2020 ao chegar à Câmara dos Deputados e irá tramitar em conjunto com outras duas propostas já existentes no Congresso: a PEC 45/2019, da Câmara dos Deputados; e a PEC 110/2019, do Senado Federal.

Conforme o texto, a proposição institui a Contribuição Social sobre Operações com Bens e Serviços, ou CBS, um imposto que deverá substituir o PIS/Pasep e a Cofins, tributos que incidem sobre receitas e faturamentos de empresas e que possuem caráter cumulativo, cuja cobrança geralmente ocorre em todas as etapas de produção e comercialização.

De acordo com a proposta do Governo, a CBS será um tributo não-cumulativo, ou seja, incidirá somente sobre o valor agregado de cada etapa de produção/comercialização. Além disso, a base de cálculo para a cobrança do imposto será a receita bruta das empresas, que ficarão sujeitas ao pagamento de uma alíquota fixa de 12%.

Se aprovada, a CBS taxará até mesmo produtos que atualmente são isentos de tributação pela Constituição Federal e pela Lei nº 10.865/2004 (que regulamentou o PIS/Pasep e a Cofins), como é o caso de livros, jornais, periódicos e o papel destinado à impressão. No entanto, recentemente, foi apresentado no Senado Federal a PEC 31/2020, que busca garantir imunidade tributária a esses produtos, independentemente da implementação de novos impostos.

Depois de apresentado no Congresso Nacional, o primeiro texto da reforma fora colocado sob a responsabilidade da Comissão Mista Temporária de Reforma Tributária, organizada com a finalidade de discutir as propostas de mudança na legislação tributária.

De acordo com o Ministro da Economia, Paulo Guedes, a intenção do Governo Federal é enviar ao Poder Legislativo projetos de lei simplificados que possam ser incorporados às PECs já em tramitação (PEC 45/2019 e PEC 110/2019). As propostas deverão sugerir reformulações: no Imposto de Renda (IR) e no Imposto sobre Produtos Industrializados (IPI), ambos tributos federais; no ICMS, tributo estadual; e no ISS, tributo de incidência municipal.

Leia mais sobre a estrutura tributária brasileira.

Entre as possíveis mudanças propostas pelo Governo está a criação de um imposto digital. Ainda em estudo pelo Ministério da Economia, o tributo deverá incidir sobre pagamentos eletrônicos e, portanto, trata-se de um imposto que taxará transações financeiras digitais, motivo pelo qual tem sido comparado à extinta CPMF.

Tributação cumulativa e tributação não-cumulativa

Antes de seguirmos, julgamos importante esclarecer a diferença entre tributação cumulativa e tributação não-cumulativa, conceitos fundamentais para entender a cobrança de impostos pelo Estado. Faremos isso imaginando duas situações práticas.

1ª) Tributação cumulativa: pensemos num tributo cumulativo X, com uma alíquota de cobrança de 10%. Agora, pensemos numa empresa que fabrica celulares e que um de seus modelos seja vendido no valor de R$500,00. Ao vender uma unidade desse modelo a uma loja de celulares, essa empresa vai precisar pagar 10% da sua venda para quitar o tributo X (ou seja, R$50,00). A loja, ao aplicar a sua margem de lucro e repassar o celular ao consumidor por R$1.000,00, também irá pagar 10% em cima da sua venda (ou seja, R$100,00). Ao final, terão sido cobrados R$150,00 para quitação do tributo X ao longo do processo de produção/comercialização. Dois exemplos de tributos existentes nesses moldes são o ISS e a Cofins.

2ª) Tributação não-cumulativa: pensemos num tributo não-cumulativo Y, com uma alíquota de cobrança também de 10%. Agora, imaginemos que a empresa fabricante de celulares vende o mesmo modelo pelo valor de R$500,00 e pague R$50,00 para quitar o tributo Y. Quando chegar a vez de a loja de celulares repassar o modelo ao consumidor, ela não mais terá de pagar o valor total do tributo e, sim, apenas a diferença do que já foi pago anteriormente (no caso, pela empresa fabricante). Isso significa que, ao repassar o modelo por R$1.000,00, a loja irá pagar apenas R$50,00 (R$100,00 – R$50,00). Ao final, terão sido cobrados R$100,00 para a quitação do tributo Y. Dois exemplos de tributos existentes nesses moldes são o ICMS e o IPI.

E o que é a “CPMF digital”?

Até o momento em que esse artigo está sendo escrito, a CPMF digital continua sendo uma possibilidade e ainda não foi apresentada oficialmente pelo Governo Federal. No entanto, a polêmica em torno do assunto se deve à possibilidade de que todos os tipos de pagamentos realizados na internet sejam taxados com o novo imposto.

De acordo com especialistas entrevistados em reportagem da BBC News Brasil, é possível que estejam sujeitas ao tributo tanto compras online de bens e serviços quanto operações de pagamento via Internet Banking. Dessa forma, o imposto deverá incidir sobre o consumo e, portanto, é provável que as próprias instituições bancárias fiquem obrigadas a reter automaticamente o imposto e repassá-lo à Receita Federal.

Como se trata de um tema que divide opiniões, vejamos mais detalhes sobre este novo tributo a partir de justificativas contrárias e favoráveis à sua implementação.

Justificativas contrárias

Nesse ponto, cabe destacarmos um dos motivos que tornam a questão tributária tão complicada no Brasil: o sistema tributário brasileiro não opera com um regime de discriminação de preços por renda na maior parte de seus tributos. Isso significa que, ao adquirir um produto no mercado (um achocolatado, por exemplo), tanto pobres quanto ricos estão pagando a mesma quantia de impostos em relação ao produto adquirido. Logo, há o risco de que o novo imposto seja cobrado da mesma forma.

Podemos destacar, ainda, que o comércio eletrônico já está sujeito a tributos como o ICMS e o ISS. Portanto, a criação de um imposto digital que deve acabar incidindo da mesma forma sobre todos os contribuintes, pobres e ricos, poderá onerar os que têm menor renda, visto que outros impostos já são cobrados no processo de comercialização pela internet.

Outro ponto relevante é o possível impacto na dinâmica do mercado e o consequente aumento do custo de determinados produtos e serviços comercializados na internet. Ao ser implementada, a chamada CPMF digital influenciará nos preços de mercado, podendo reduzir a produtividade de certos setores do comércio eletrônico e se tornar uma desvantagem no processo de competição entre as empresas que operam digitalmente.

Além disso, como o imposto deverá se apresentar como um tributo cumulativo, é provável que incida sobre diferentes etapas do processo produtivo. Isso significa, por exemplo, que empresas como provedoras de internet domiciliar deverão pagar mais impostos no pagamento de fornecedores, em despesas de custeio interno e em compras de insumos de trabalho.

Por último, podemos destacar ainda que, caso a aplicação do tributo tenha validade apenas para as empresas brasileiras, estas passarão a ter uma carga tributária mais pesada que as empresas estrangeiras que operam no Brasil, incidindo de maneira desigual e tornando as estrangeiras mais produtivas que as brasileiras.

Justificativas favoráveis

Entre as justificativas para a implementação do imposto está a possível desoneração na folha de pagamento. Hoje, vários impostos incidem sobre o pagamento de salários a trabalhadores formais (que possuem carteira assinada e que, portanto, têm os seus direitos assegurados pela legislação).

No entanto, a elevada carga tributária brasileira serve de incentivo para que a informalidade aumente e dificulte que todos tenham pleno acesso à legislação trabalhista e às suas garantias. Conforme reportagem da Agência Brasil, uma das possíveis propostas governamentais será a compensação do imposto digital pela redução de impostos incidentes sobre o pagamento de trabalhadores formais.

O novo tributo também apresenta uma facilidade na forma de arrecadação, visto que a intenção do Governo é que o imposto seja automaticamente recolhido na realização de transações financeiras (e que sua alíquota esteja entre 0,2% e 0,4%). Isso deve representar um baixo custo de manutenção administrativa para o Governo e com um potencial de arrecadação bem elevado, exigindo menos fiscalização da Receita Federal e oferecendo um retorno expressivo aos cofres públicos. Nesse caso, grandes empresas, como Netflix (ramo de streaming) e Uber (ramo de e-hailing), estarão sujeitas ao tributo.

Por fim, destacamos que outra questão favorável à implementação do imposto é a sua capacidade de abranger todas as transações financeiras digitais, sujeitando até mesmo aqueles que comercializam de forma irregular na internet ao pagamento do tributo. Afinal, como destacarmos anteriormente, o imposto deverá ser automaticamente retido pelas instituições bancárias nos pagamentos eletrônicos e repassado à Receita Federal.

O que foi a CPMF?

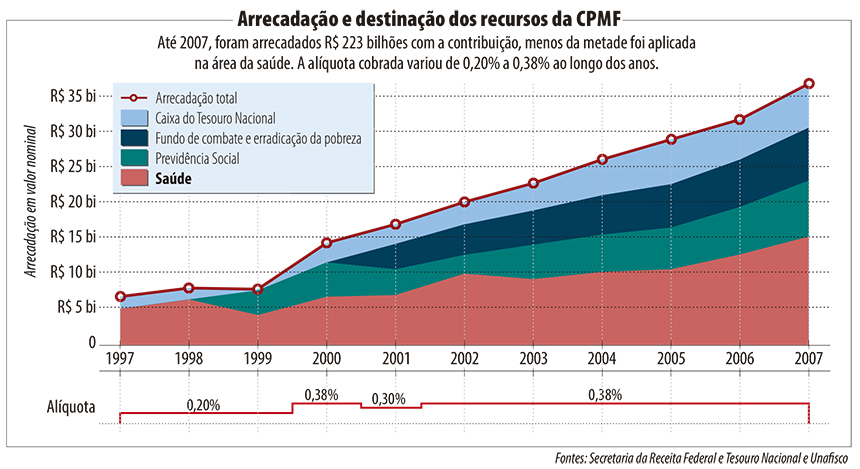

Instituída durante o primeiro mandato presidencial de Fernando Henrique Cardoso (PSDB) através da Lei nº 9.311/1996, a Contribuição Provisória sobre Movimentação ou Transmissão de Valores e de Créditos e Direitos de Natureza Financeira, mais conhecida como CPMF, foi um tributo federal que vigorou no Brasil entre os anos de 1997 e 2007.

A CPMF incidiu sobre praticamente todas as movimentações bancárias, excetuando-se as negociações de ações na Bolsa de Valores, o seguro-desemprego, os salários, os saques de aposentadorias e as transferências entre contas correntes de mesma titularidade. Ao longo dos anos, a alíquota cobrada variou de 0,20% a 0,38% e a arrecadação com o tributo foi de cerca de R$223 bilhões.

A finalidade da contribuição era que os recursos arrecadados fossem destinados à área da Saúde. Enquanto vigorou, a CPMF representou cerca de 30% dos investimentos do Governo Federal na área, de acordo com o Instituto de Pesquisa Econômica Aplicada (Ipea). No entanto, do montante total arrecadado pelo tributo, cerca de R$33,5 bilhões foram destinados à Previdência Social, ao Caixa do Tesouro Nacional e ao Fundo de Combate e Erradicação da Pobreza.

Anteriormente a essa forma de contribuição, foi aprovado em 1993 (através da Lei Complementar nº 77/1993) e aplicado somente em 1994, o Imposto Provisório sobre a Movimentação ou a Transmissão de Valores e de Créditos e Direitos de Natureza Financeira, ou IPMF, cuja alíquota cobrada era de 0,25%.

Quer entender melhor como funciona os impostos no Brasil? Assista o nosso vídeo sobre o assunto aqui!

Gostou do conteúdo? Compartilhe a sua opinião nos comentários!

REFERÊNCIAS

Agência Brasil (Guedes diz esperar alternativa de arrecadação para desonerar folha).

Planalto: Constituição da República Federativa do Brasil de 1988.

Planalto: Lei Complementar nº 77, de 13 de julho de 1993.