Fonte: Pixabay

Você já deve ter ouvido algo como “por que você não substitui a poupança pelo Tesouro Direto?” ou “a maneira mais segura de aumentar seu dinheiro é investindo no Tesouro Direto”, e se perguntado sobre do que se trata esse investimento.

De fato, segundo o Governo do Brasil, essa prática se tornou tão presente que, em agosto de 2017, mais de 1,5 milhão de brasileiros investiam no Tesouro Direto. Apesar disso, muitos ainda não entendem como ele funciona e como ele influencia na poupança da população, na economia e até na política do país. A leitura dos próximos parágrafos irá esclarecer mais sobre esse tema!

O que é um investimento financeiro?

Primeiramente, é importante entender que realizar um investimento financeiro se trata de obter ganhos por uma quantia de dinheiro depositada em banco, corretora ou alguma outra instituição. O rendimento – isto é, o lucro – acontece pois são acrescentadas taxas de juros sobre o valor aplicado, tornando a quantia maior por dia, mês ou ano.

Tipos de investimento

Existem duas categorias de investimento: em renda fixa e em renda variável. No primeiro caso, antes de aplicar seu dinheiro você já tem noção de quanto vai receber em troca. Exemplos desta categoria são o Tesouro Direto, a Caderneta de Poupança e o Certificado de Depósito Bancário (CDB). No caso da renda variável, o investidor não sabe exatamente o quanto será o lucro da aplicação, pois ele depende do mercado financeiro. Por esse motivo, as ações da Bolsa de Valores, imóveis, derivativos e os demais investimentos desta categoria são mais arriscados, mas também têm maiores chances de ser mais rentáveis que investimentos em renda fixa.

Leia mais: Bitcoin: o que é e como usar?

O que é e como funciona o Tesouro Direto?

Trazendo para o cenário político-econômico, o Tesouro Direto é um dos meios de captação de recursos para o Governo pagar a dívida pública do país. Então, uma vez que você decide investir, comprando títulos, estará contribuindo com o orçamento público para tentar diminuir o endividamento do país e dar continuidade aos projetos do governo.

O Programa do Tesouro Nacional (do qual o Tesouro Direto faz parte) surgiu em 2002, a partir de uma parceria com a bolsa de valores BM&F Bovespa, dando ao brasileiro a possibilidade de comprar títulos da dívida pública de forma online, a partir de R$ 30,00. Ao adquirir um título público, a pessoa estará emprestando dinheiro ao Estado para o governo quitar seus gastos com as contas públicas. Em troca, o governo deve pagar futuramente o valor do empréstimo acrescido da taxa de juros determinada pela Selic, que é a tarifa estabelecida pelo governo como referência para o mercado (bancos, corretoras financeiras, etc.).

Diferenças entre o Tesouro Direto e a Poupança

Basicamente, a diferença entre investir em uma poupança e no Tesouro Direto é que, na primeira opção, você empresta seu dinheiro ao banco; já na segunda, você empresta o seu dinheiro ao Estado. Além disso, o Tesouro Direto tem rendimento diário. O Tesouro Selic (um dos títulos do Tesouro Direto), por exemplo, tem liquidez diária, o que significa que independente do dia em que você retirar a quantia de dinheiro aplicada, irá receber um lucro proporcional.

Já a poupança rende mensalmente, por isso você só receberá o lucro correspondente ao mês, se esperar pelo dia de “aniversário” da poupança. Por outro lado, você não paga nada ao retirar um valor da poupança, enquanto no Tesouro Direto é preciso declarar imposto de renda.

No início de 2018, existiam cerca de 62,6 milhões de contas poupança no país, número que representa 85% dos investidores brasileiros. Com a queda na taxa Selic, estabelecida pelo governo, a poupança ficou menos rentável e a procura por investimentos no Tesouro Direto aumentou.

Ambos são considerados investimentos de baixo risco, porém a rentabilidade dos títulos públicos, como é o caso do Tesouro Direto, é em geral maior que a da poupança.

Por que o Tesouro Direto rende mais que a poupança?

Em termos de rendimento, o lucro obtido com uma quantia de dinheiro colocada na poupança pode ser calculado desta forma:

- Se a Selic for inferior ou igual a 8,5% ao ano, o rendimento da poupança é 70% da taxa Selic acrescido da Taxa Referencial (T.R.);

- Se a Selic for superior a 8,5%, a poupança rende 0,5% ao mês mais a T.R.

No caso do Tesouro Direto, seu rendimento depende em qual título foi feito o investimento. A exemplo do Tesouro Selic, o lucro dependerá de uma taxa definida acrescida da variação da taxa Selic no dia. Investimentos em títulos como esse são, em geral, mais lucrativos que a poupança, pois em situações econômicas desfavoráveis, a rentabilidade da poupança pode ser menor que a inflação; em outras palavras, você pode perder dinheiro ao final das contas. Com o Tesouro Direto isso não acontece, porque o rendimento depende de outras taxas além da inflação, portanto não há o risco de você ficar sem nenhum lucro.

Qual é o investimento mais seguro?

Como todo investimento tem como objetivo ganhar algum lucro, muitos investidores querem a certeza de que vão receber de fato seu dinheiro em troca. Com relação à poupança, quem garante esse pagamento são os bancos, através do Fundo Garantidor de Crédito (FGC).

A garantia do Tesouro Direto é feita pelo próprio Tesouro Nacional, cuja responsabilidade é do governo brasileiro. Por isso, muitos dizem que o Tesouro é mais seguro que a poupança, já que, em uma situação extrema, é mais provável que os bancos declarem falência antes do governo nacional.

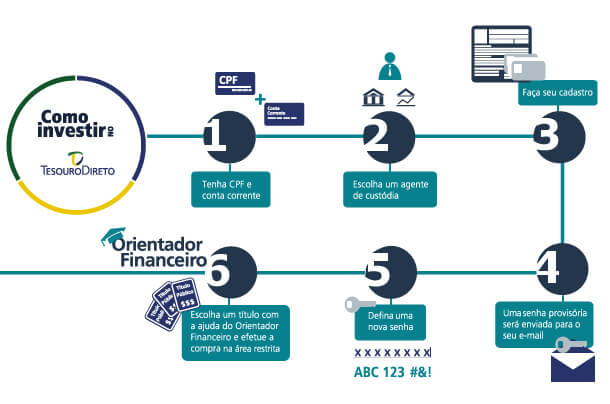

Como investir no Tesouro Direto?

O primeiro passo para se tornar um investidor do Tesouro Direto é possuir um CPF e abrir uma conta corrente em uma instituição financeira. Depois, você deve se cadastrar em um banco ou corretora habilitados para intermediar seu investimento com o Tesouro Direto, os chamados agentes de custódia. Depois de cadastrado, você pode realizar seu investimento através do site do Tesouro Direto ou diretamente com o agente de custódia escolhido. Com a parte burocrática resolvida, o próximo passo é saber em qual título investir! Para isso, confira a Orientação Financeira oferecida pelo Tesouro Nacional.

Fonte: Tesouro Nacional

Os títulos disponíveis

Para escolher em qual título investir, devem ser levado em consideração seus objetivos e por quanto tempo deseja manter seu investimento. Há o título público pós-fixado, o que significa que é possível retirar o dinheiro a qualquer momento e ainda obter uma boa rentabilidade. Como exemplo temos o Tesouro Selic (vinculado à taxa Selic) e o Tesouro IPCA+ (que garante que o investidor nunca perderá dinheiro com sua aplicação, já que a rentabilidade está protegida das variações da inflação).

Entre os títulos prefixados que o Tesouro Direto oferece, está o Tesouro Prefixado e Tesouro Prefixado com Juros Semestrais. Esses, se caracterizam por terem a rentabilidade predefinida peo Tesouro Nacional, então é indicado para quem quer saber ao certo a taxa de rendimento anual até o vencimento do título.

Ficou curioso? Veja um passo a passo sobre como ser um investidor do Tesouro Direto! Você também pode se capacitar para este investimento com o Curso Online do Tesouro Direto!

Conseguiu entender o que é o Tesouro Direto? Deixe suas dúvidas e sugestões nos comentários!

Referências:

InfoMoney – Você sabe qual é a relação entre a taxa Selic e os preços do Tesouro Direto?

Politize! – Dívida Pública: Como ela afeta o seu dia a dia

NBR – Mais de 1,5 milhão de brasileiros investe no Tesouro Direto

Money Times – Você sabe o que é investimento?

Money Times – É melhor investir na poupança ou no Tesouro Direto?

Tesouro Direto – Conheça o Tesouro Direto

Tesouro Direto – Passo a Passo

Tesouro Direto – Instituições Financeiras Habilitadas

Tesouro Direto – Descubra o título ideal para você

Vérios Blog – Poupança ou Tesouro Direto? Onde investir para o curto prazo?

1 comentário em “Tesouro direto: o que é e como investir?”

Não consegui entender o que é o Tesouro Direto. Eu queria simplesmente depositar um valor todo mês para que no futuro meus filhos pudessem resgatar e que oferecesse uma certa renda. Para falar a verdade, na prática eu não sei como fazer. Eu já baixei o aplicativo e até fiz a minha inscrição num curso pela plataforma de estudo EVG na qual estou estudando e sinceramente não sei com certeza como começar a aplicar todos os meses. Gostaria que fosse explicado de uma maneira como toda a população entende sobre a caderneta de poupança. Eu já fiz cadastro e já até coloquei uma quantia para experimentar, mas de verdade não sei direito como funciona e amanhã vou ligar no 0114200-0277 novamente e ver se consigo ser atendido. Acredito que eles não tem um 0800 para facilitar as dúvidas e não é qualquer um que tem computador em casa igual agora que estou usando o do meu trabalho.