Este texto foi atualizado em 08 de abril de 2024.

Você já ouviu falar no Desenrola? Este é o nome do programa do governo federal que pretende impulsionar a economia do País ao retirar milhões de brasileiros e brasileiras da inadimplência.

O Desenrola foi lançado oficialmente através da medida provisória 1.176/2023 e já está valendo. Mas o Congresso Nacional pode deixar a medida ‘caducar’ porque pretende tratar o tema do desendividamento através de projeto de lei.

Deixando um pouco o trâmite de lado, um ponto importante é que o Desenrola não é um programa permanente: o governo prorrogou o prazo de adesão até 20 de maio de 2024 – válido apenas para a faixa 1 (devedores com renda de até 2 salários mínimos)..

Outro detalhe central é a data de corte: o Desenrola é válido somente para dívidas negativadas entre 2019 e 2022 e cujo valor atualizado não ultrapasse R$20 mil.

Vamos aos detalhes para te explicar melhor tudo sobre o Desenrola.

Mais adiante neste texto, a Politize! detalha todos os pontos do programa, respondendo a questões como: A quem se destina o Desenrola? Quais dívidas podem ser negociadas? Como a verba pública é utilizada? Por que ajudar os endividados é bom para a sociedade?

- O que é o Desenrola?

- A quem se destina o Desenrola?

- Quais dívidas podem ser negociadas no Desenrola?

- Como foi usado o dinheiro público previsto para o Desenrola?

- Qual a diferença entre o Feirão Limpa Nome e o Desenrola?

- Como as dívidas são renegociadas no Brasil?

- Como funciona em outros países?

- O Desenrola em 8 pontos

- Por que é positivo para a sociedade ajudar os endividados?

- Resultados do Desenrola Brasil

- Referências:

O que é o Desenrola?

O desenrola é dividido em duas faixas:

| Principais dúvidas | Faixa 1 | Faixa 2 |

| Qual é o público-alvo? | Renda de até 2 salários mínimos | Renda de até R$ 20 mil |

| Quais dívidas posso negociar? | Dívidas de até R$ 5 mil com credores participantes | Dívidas bancárias |

| Quando passou a valer? | A partir de setembro de 2023 | A partir de julho de 2023 |

| Até quando pode aderir? | Adesão prorrogada até 20 de maio de 2024 | 31 de dezembro de 2023 |

| Como faço para negociar? | Plataforma específica em elaboração | Diretamente com o credor |

| Tem ajuda do governo? | Sim | Apenas de forma indireta |

| Quantas pessoas são beneficiadas? | Estimativa de 30 milhões de pessoas de baixa renda | Todas as 70,1 milhões de pessoas endividadas |

O Desenrola é um projeto idealizado ainda na campanha eleitoral voltado a facilitar a negociação de dívidas pela melhor condição possível para os devedores.

O programa é dividido em faixas. A Faixa 1 e a Faixa 2 foram anunciadas na assinatura da medida provisória, mas o Congresso ainda pode mudar a estrutura do programa.

A Faixa 1 é prioritária e conta com investimento do governo. Teve início em setembro de 2023.

Uma plataforma digital robusta, desenvolvida pelo Governo Federal junto à Bolsa de Valores de São Paulo, a B3, deve garantir o funcionamento de um leilão de dívidas.

Nesse leilão, o governo oferece às instituições financeiras a garantia de pagamento da dívida em troca de descontos nas dívidas. É aqui que entra a verba pública federal destinada ao programa.

A Faixa 2 iniciou-se em julho de 2023 e é destinada às pessoas com dívidas bancárias e com renda de até R$ 20 mil. Neste caso, a negociação é feita diretamente com os bancos, que recebem um incentivo regulatório para aumentarem a oferta de crédito.

A quem se destina o Desenrola?

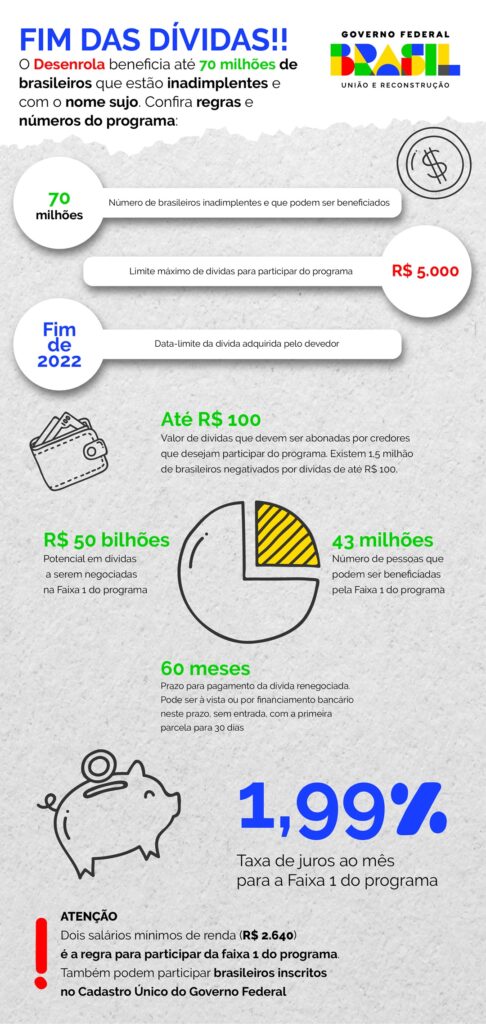

A cúpula do Ministério da Fazenda estima que o programa Desenrola possa atender a todos os 70 milhões de endividados que estão com o “nome sujo” nos serviços de proteção ao crédito.

Ao que tudo indica, todos os inadimplentes são elegíveis ao Desenrola. Como envolve a aplicação de dinheiro público, a sociedade deve estar atenta quanto aos critérios que vão privilegiar alguns devedores, e não outros.

Os devedores de baixa renda, na faixa entre zero a dois salários mínimos, devem ser os mais beneficiados.

Apesar de atender a um problema grave que atinge a sociedade como um todo, isso não significa tratamento igualitário aos devedores. Existem diversos perfis de dívidas, que vão desde o crédito bancário, os cartões de crédito e os empréstimos, passando por dívidas fiscais e tributárias, como IPTU e IPVA, além das contas de luz, água e comunicações.

Veja também: a lei do superendividamento

Veja também nosso webstory sobre empréstimo do governo!

Quais dívidas podem ser negociadas no Desenrola?

A adesão dos credores é gradual. O ‘Desenrola’ do programa depende da velocidade com que as integrações de sistemas vão ocorrer, viabilizando as negociações entre quem deve e quem tem dinheiro a receber. Somente os credores que oferecerem os melhores descontos nas dívidas poderão participar.

O que se espera do programa é que ele tenha critérios transparentes na escolha dos beneficiados, tanto da parte dos devedores quanto dos credores, pois contará com o cruzamento de dados sigilosos de diversas instituições para assegurar que as pessoas certas sejam beneficiadas.

Outra expectativa é que o Desenrola ofereça opções de atendimento presencial, além do aplicativo no celular. Isto se faz necessário devido a diversos fatores, entre eles as limitações tecnológicas e de inclusão digital.

Leia também: o que é inclusão digital?

Como foi usado o dinheiro público previsto para o Desenrola?

Apesar de atender a todos os inadimplentes, o programa privilegia os devedores com renda de zero a dois salários mínimos e com dívidas de até R$ 5 mil negativadas até 31 de dezembro de 2022.

As dívidas não serão quitadas com dinheiro público, mas com recursos próprios dos endividados. O propósito do Desenrola não é utilizar dinheiro dos contribuintes para quitar dívidas, mas que o Governo consiga mediar renegociações de dívidas entre credores e devedores, mobilizando intermediários do setor financeiro, como bancos.

Nesse sentido, o dinheiro público entra no jogo de duas formas: primeiro, indiretamente, através de isenções tributárias, como as de IOF para a faixa 1; segundo, com um fundo de R$ 8 bilhões do Orçamento da União, utilizado não para quitar dívidas, mas como garantia contra calotes de quem aderir à renegociação e ficar inadimplente. Além disso, há também incentivos regulatórios às instituições financeiras participantes, com o propósito de facilitar o crédito aos devedores.

Veja também nosso vídeo sobre impostos para bilionários!

Qual a diferença entre o Feirão Limpa Nome e o Desenrola?

No Desenrola, a novidade esperada é que o governo assuma o risco de inadimplência dos acordos, ao garantir o pagamento da dívida aos credores.Desta forma, os credores podem oferecer taxas de juros mais baixas, prazos mais longos nos acordos parcelados e também descontos maiores para pagamento à vista.

A ideia é usar os R$ 11 bilhões do Orçamento reservados para o programa para garantir o pagamento aos credores das dívidas negociadas no Desenrola. Isso não acontece na plataforma da Serasa Experian. O chamado Feirão Limpa Nome nem sempre garante o melhor desconto para quem deve.

Um dos principais obstáculos é o mercado pulverizado de empresas de recuperação de crédito, que compram dívidas de bancos e outras instituições que têm dinheiro a receber de devedores. É justamente esta complexidade que os idealizadores do Desenrola querem solucionar com a nova plataforma de leilões de dívidas.

Veja também nosso vídeo sobre tributos e desigualdades!

Como as dívidas são renegociadas no Brasil?

Existem várias formas para os brasileiros renegociarem suas dívidas em atraso. É importante avaliar cuidadosamente todas as opções disponíveis e buscar ajuda especializada, quando necessário, para garantir que as negociações sejam realizadas de forma justa e equilibrada. Veja abaixo algumas opções disponíveis:

Procon

Os devedores podem buscar ajuda nos órgãos de defesa do consumidor, como o Procon, que oferece orientação e mediação em conflitos entre consumidores e empresas. O Procon pode ajudar os devedores a negociarem suas dívidas com os credores de forma mais justa e equilibrada.

Refinanciamento

Os devedores podem buscar opções de refinanciamento de dívidas, que envolvem a obtenção de um novo empréstimo com condições mais favoráveis de pagamento. É importante avaliar cuidadosamente as condições oferecidas pelo credor, para garantir que o novo empréstimo não se torne uma nova fonte de endividamento.

Programas de renegociação

Além do Serasa Limpa Nome, os devedores podem recorrer a outros programas de renegociação de dívidas oferecidos por bancos, financeiras e empresas de análise de crédito. Esses programas geralmente oferecem condições mais favoráveis de pagamento e descontos na dívida total.

Acordo extrajudicial

Os devedores podem tentar negociar diretamente com os credores, sem a necessidade de recorrer a um processo judicial. Nesse caso, é importante que as negociações sejam documentadas em um contrato ou termo de acordo, para que ambas as partes fiquem protegidas legalmente.

Ação judicial

Em alguns casos, os devedores podem recorrer à Justiça para renegociarem suas dívidas. Nesse caso, é necessário contratar um advogado para representá-lo no processo. Uma vez que a ação judicial é iniciada, os credores são obrigados a negociar as dívidas com os devedores. A Lei nº 9.099/95, que criou os Juizados Especiais Cíveis, estabelece que a representação por advogado é facultativa apenas nos casos em que o valor da causa não ultrapassa 20 salários mínimos.

Neste estágio, o Poder Judiciário conta com sistemas como o SisbaJud, que interliga a Justiça ao Banco Central e às instituições financeiras. O sistema agiliza o cumprimento de ordens judiciais, como o bloqueio de valores em conta corrente e aplicações financeiras de devedores, entre outras funções, como a localização e a penhora de bens.

Como funciona em outros países?

Estados Unidos

O programa de renegociação de dívidas mais conhecido nos Estados Unidos é o Consumer Credit Counseling Service (CCCS), que oferece aconselhamento financeiro gratuito e ajuda os consumidores a desenvolver um plano de pagamento para suas dívidas. Além disso, o governo dos Estados Unidos tem programas específicos para renegociação de dívidas estudantis e hipotecárias.

Inglaterra

Na Inglaterra, o programa de renegociação de dívidas mais comum é o Individual Voluntary Arrangement (IVA), que é um acordo formal entre o devedor e seus credores para reestruturar as dívidas em um plano de pagamento que seja viável para o devedor. Além disso, existe o Debt Relief Order (DRO), que é um programa que ajuda pessoas com dívidas menores a liquidar suas dívidas em um período limitado.

Austrália

Na Austrália, o programa de renegociação de dívidas mais conhecido é o chamado Debt Agreement, ou Part 9, que permite que os devedores negociem com seus credores um acordo formal de pagamento, que geralmente envolve um desconto na dívida total e o pagamento em parcelas ao longo de um período determinado.

Canadá

No Canadá, existe o Consumer Proposal, que é um acordo formal entre o devedor e seus credores para reestruturar as dívidas em um plano de pagamento que seja viável para o devedor. O programa evita a declaração de falência e é administrado por um administrador de insolvência licenciado e pode incluir descontos na dívida total.

México

O programa de renegociação de dívidas mais conhecido no México é o Resuelve Tu Deuda, que é uma empresa especializada em recuperação de crédito que oferece serviços de aconselhamento financeiro e negociação de dívidas. A empresa possui uma plataforma digital que permite que os devedores negociem suas dívidas com os credores de forma online, oferecendo condições mais favoráveis de pagamento e descontos na dívida total.

O Desenrola em 8 pontos

- A chamada Faixa 1 deve ser a mais beneficiada. São 43 milhões de negativados com renda entre zero e dois salários mínimos, e com dívidas de até R$ 5 mil. Dívidas de até R$ 100 (cem reais) foram “desnegativadas” por bancos, empresas e instituições credoras que aderiram ao programa, o que não significa que a dívida tenha sido perdoada;

- O Brasil atingiu em 2023 o maior número já registrado de pessoas com dívidas atrasadas. São 70,1 milhões com o nome no SPC ou SERASA, o que representa uma em cada três pessoas no país;

- O Desenrola estava previsto inicialmente para fevereiro de 2023, mas foi adiado para o início de julho. O programa foi criado por meio de medida provisória e já está valendo, mas o Congresso vai deixar a medida ‘caducar’, e deve encaminhar o assunto mediante projeto de lei;

- A expectativa é renegociar mais de R$ 100 bilhões em dívidas, oferecendo aos devedores taxa de juros especial e prazos mais longos de pagamento. A Faixa 1 pretende renegociar até R$ 50 bilhões, com prazo de 60 meses, a uma taxa de 1,99% de juros ao mês;

- R$ 8 bilhões do Orçamento da União de 2023 foram reservados para o Desenrola;

- O sistema é desenvolvido pela B3 – Bolsa de Valores de São Paulo;

- A plataforma tecnológica é robusta e segura para suportar o acesso de milhões de pessoas ao mesmo tempo e liquidar os acordos dessas operações;

- Há grande complexidade no leilão de dívidas, que precisa calcular as garantias e os descontos, e assegurar que o público-alvo correto seja atingido. Há integração entre bancos, varejistas, empresas de recuperação de crédito, entre outros, com os dados sigilosos de milhões de pessoas devedoras.

Por que é positivo para a sociedade ajudar os endividados?

Para o professor de análise social da Universidade de Nova York, Andrew Ross, “somos prisioneiros dos bancos. O que a dívida faz é redistribuir a riqueza para cima e restringir a democracia para baixo”. Ele vai além, ao afirmar em entrevista à BBC News que “os credores não estão interessados em que as pessoas paguem suas dívidas”.

Essas são as ideias centrais do livro “Creditocracy: And the Case for Debt Refusal” (em português, algo como “Creditocracia e os motivos para não ter dívidas”).

Se há essa desconfiança de que os credores não estão lá muito interessados em resolver a vida financeira dos devedores, então pode ser um indicativo de que a ajuda dos governos aos endividados é mais que necessária.

Ross faz parte de um movimento chamado União Coletiva da Dívida, que promove a desobediência coletiva, não a desobediência individual. Em resumo, é um movimento pela negociação coletiva de dívidas.

De acordo com o professor, “como pessoa física, se você for a um banco ou ao seu credor, eles sempre estarão dispostos a renegociar com você individualmente, mas não negociarão de forma coletiva”.

Este pode ser mais um ponto a favor da ajuda dos governos aos endividados, uma vez que os governos são capazes de advogar coletivamente a favor do bem-estar da própria sociedade. Além disso, segundo Ross, libertar as pessoas das dívidas também pode beneficiar a democracia.

Resultados do Desenrola Brasil

Segundo o Ministério da Fazenda, até 28 de março de 2024, 14 milhões de pessoas já haviam sido beneficiadas pelo Desenrola Brasil. Em média, as negociações atingiram incríveis 83% de desconto nos valores devidos, ultrapassando 96% em algumas situações, como crédito rotativo.

Entre aqueles que renegociaram as dívidas, 55% foram mulheres. Em termos de faixa etária, 67,3% dos participantes têm entre 25 e 44 anos e 27,1% estão entre 35 e 44 anos. Dos contratos renegociados, 56% foram para pagamentos parcelados (máximo de 60 parcelas, com ticket valor médio de R$1.013) e 44% para quitação à vista (em média, R$250)

Gostou deste texto? Deixe suas dúvidas nos comentários. Não esqueça de compartilhar com seus amigos e familiares.

Referências:

- BBC Brasil – ‘Creditocracia’ – Como endividamento em massa corrói democracia e cria ‘servidão’

- Congresso Nacional – MPV 1176/2023

- Conselho Nacional de Justiça – Sisbajud

- Consumer Credit Counseling Service (CCCS)

- Consumidor.GOV.BR – Procon

- Folha de São Paulo – Desenrola: Câmara deixará MP caducar

- GloboNews – Desenrola quer renegociar mais de R$ 100 bilhões

- GOV.UK – Options for paying off your debts

- Infomoney – Galípolo: Sistema do Desenrola deve estar mais avançado a partir do meio do ano

- Ministério da Fazenda – Haddad destaca a importância das reformas para o crescimento econômico

- MoneySmart.GOV.AU – Bankruptcy and debt agreements

- NerdWallet – Consumer Proposal: What it is and how it works Politize – Taxa de inadimplência

- Politize – Taxa de juros

- Presidência da República – Lula assina MP que cria o Desenrola, para tirar até 70 milhões das dívidas

- Resuelve Tu Deuda

- Serasa Experian – O Cenário da inadimplência no Brasil

- UOL – Dívidas e nome sujo: as propostas de Lula e Ciro

- Valor Econômico – Desenrola, programa de renegociação de dívidas, será apresentado no início de julho, afirma Haddad

- Poder360 – overno estende prazo para adesão ao Desenrola até 20 de maio

- Governo Federal – Desenrola Brasil

- Diario de Pernambuco Desenrola: entenda segunda fase do programa de renegociação de dívidas

- Ministério da Fazenda – Programa Desenrola Brasil é prorrogado por mais 50 dias, até 20 de maio