O serviço de proteção ao crédito, no Brasil, é prestado por instituições públicas, como o Banco Central, e por instituições privadas de caráter público, como SPC e Serasa Experian.

Brasileiros e brasileiras incorporaram ao cotidiano a expressão “nome sujo”. Mas você já parou para pensar o que são as instituições que têm o poder de “sujar” e “limpar” nomes e CPFs?

Essas empresas privadas como SPC e Serasa também são chamadas de birôs de crédito, uma vez que trocam entre si informações valiosas sobre bons e maus pagadores.

Neste artigo, vamos te explicar tudo sobre o funcionamento do SPC e da Serasa.

- O que fazem SPC e Serasa?

- O que é um birô (ou bureau) de crédito?

- Qual a base legal para alguém “sujar” meu nome?

- Como acesso minhas informações no SPC e Serasa?

- Quais informações são compartilhadas e com quem?

- O que é Score?

- O que é o cadastro positivo?

- Como “limpar” o nome no SPC e Serasa?

- O que faço se minha negativação é indevida?

- Como as dívidas são renegociadas hoje no Brasil?

O que fazem SPC e Serasa?

Em resumo, podemos dizer que o SPC e a Serasa reúnem e compartilham informações sobre bons e maus pagadores. São fiéis depositárias das informações confidenciais de milhões de brasileiras e brasileiros.

O SPC concentra as informações de crediário do varejo, uma vez que integra a Confederação Nacional dos Dirigentes Lojistas, ou CNDC.

A Serasa Experian engloba os débitos no SPC mais os negativados por instituições bancárias, de cartão de crédito, as recuperadoras de créditos, além dos registros de protestos em cartórios.

Para monitorar o risco de inadimplência de cada CPF, SPC e Serasa criaram metodologias de análise de risco. A mais conhecida é o score de crédito. Cada instituição é livre para usar critérios próprios, de acordo com os dados que analisam.

Vamos explicar melhor o que é score mais adiante. Porém, vale dizer por hora que cada instituição, inclusive bancária, pode criar seus próprios índices de notas de crédito, conforme os dados que coletam dos clientes e do mercado.

Portanto, ter um ótimo score nas entidades do sistema de proteção ao crédito não garante que um determinado banco empreste dinheiro a você ou uma loja venda a prazo.

O oposto também é verdadeiro. Você pode ter um score baixo e o ‘nome sujo’, e mesmo assim seu banco pode estar interessado em conceder crédito a você. Esse é o caso, por exemplo, dos empréstimos consignados liberados para negativados.

Veja também nosso vídeo sobre impostos!

O que é um birô (ou bureau) de crédito?

Um birô de crédito é uma instituição que calcula o risco de inadimplência de pessoas e empresas. São chamadas assim todas as empresas especializadas em coletar e analisar as informações positivas ou negativas sobre os pagadores: todos nós temos o nome no SPC e Serasa.

Assim como SPC Brasil e Serasa Experian, há outros birôs de crédito no país. Por exemplo, a Acordo Certo e a Boa Vista Serviços, que também agregam informações sobre pagamentos e integram o sistema de proteção de crédito.

Existem também as agências de classificação de risco, como a Standard & Poor’s, que alterou para positiva a perspectiva de pagamentos do Brasil, a Fitch Ratings, que elevou a nota de crédito do País, e a Moody’s.

Essas agências de classificação de risco, porém, não atuam como uma espécie de “SPC e Serasa” de países e companhias. Elas simplesmente emitem uma opinião com base nos dados que analisam.

Uma mesma premissa, porém, é comum a todos os birôs de crédito: no Brasil, quem tem seus dados analisados deve ter acesso aos scores e aos ratings produzidos.

Qual a base legal para alguém “sujar” meu nome?

A base legal para a inclusão de informações de inadimplência em cadastros de proteção ao crédito é amparada, no Brasil, pela a Lei nº 8.078/1990, conhecida como Código de Defesa do Consumidor (CDC).

O artigo 43 do CDC trata especificamente das bases de dados de inadimplentes, dando ênfase ao direito do consumidor de acessar esses registros a qualquer tempo. Os sistemas de proteção ao crédito são considerados entidades de caráter público, porque prestam um serviço que auxilia na proteção dos direitos do consumidor e na gestão do crédito.

Além disso, os birôs de crédito também estão sujeitos às regras estabelecidas na Lei Geral de Proteção de Dados, a LGPD.

Basicamente, os birôs de crédito como SPC e Serasa estão sujeitos:

• À Constituição Federal;

• Ao Código de Defesa do Consumidor Artigo 43 da Lei nº 8.078/1990;

• À Lei do Cadastro Positivo Lei nº 12.414/2011, Lei Complementar nº 166/2019, Decreto nº 9.936/2019, Resolução nº 4.737/2019;

• Ao Marco Civil da Internet Lei nº 12.965/2014, Decreto nº 8.771/2016;

• À Lei Geral de Proteção de Dados Pessoais – LGPD Lei nº 13.709/2018.

Como acesso minhas informações no SPC e Serasa?

Se você tem cadastro ou não nessas empresas, não importa: elas já compartilham informações sobre você. E, como vimos anteriormente, elas têm base legal para isso.

Se suas informações já estão circulando, parece prudente consultá-las para ter ciência e algum controle sobre isso, não é verdade?

Tanto no SPC Brasil quanto na Serasa Experian você precisa de um endereço de e-mail e da confirmação de alguns dados pessoais para acessar as informações referentes ao seu CPF.

Como acessar no SPC Brasil

Você deve preencher os dados cadastrais solicitados neste link. Siga todos os passos para criar a sua conta e acessar seus dados sigilosos. Também é possível acessar pelo aplicativo SPC Consumidor. Para fazer o download para Android, clique neste link. E para baixar a versão para iOS, clique aqui.

Como acessar na Serasa Experian

Siga os passos para a criação da sua conta neste link. Baixe o aplicativo da Serasa para Android neste link, e para iOS clique aqui.

Veja também nosso vídeo sobre tributos!

Quais informações são compartilhadas e com quem?

Dados como CPF e número do telefone celular, assim como o seu nome, podem estar associados a outras informações, como uma eventual negativação. Apenas pessoas ou empresas que consultam esses serviços podem acessar seus dados.

A Serasa, por exemplo, diz expressamente em seu site que compartilha dados com parceiros como Clearsale e PagueVeloz.

Como o número do CPF é requisitado cada vez mais por empresas e estabelecimentos comerciais, esse acesso acaba sendo feito com ou sem o consentimento direto do consumidor.

A Serasa comercializa um pacote premium que oferece o bloqueio de acessos indesejados ao seu score, e isso passa a ideia de que quem não paga, está mais exposto.

Quando por exemplo é oferecido um cartão de crédito pré-aprovado em uma loja: pode ser sinal de uma consulta feita ao sistema de proteção de crédito.

Geralmente, os acessos são feitos com o consentimento do consumidor que se interessa por ofertas de crédito.

Se há muitas consultas ao CPF em um curto espaço de tempo na Serasa, por exemplo, o score pode piorar. A Serasa pode interpretar as múltiplas consultas como um sintoma de que você está se endividando.

O que é Score?

Score é um indicador criado pelos birôs de crédito que mede a capacidade de pagamento de uma pessoa ou empresa. Geralmente, essa nota de crédito é uma opinião desse birô sobre determinada pessoa ou empresa, elaborada com base na análise dos dados disponibilizados.

O score no SPC não é igual ao score na Serasa Experian. Cada instituição participante do sistema de proteção ao crédito pode calculá-lo levando diferentes critérios em consideração.

Por exemplo, se uma pessoa tem dívidas bancárias, o score dela no SPC talvez não seja afetado, já que ele concentra informações de crédito do comércio. Já o score na Serasa poderia variar: a Serasa é o principal birô no Brasil das operações de crédito com bancos.

O que é o cadastro positivo?

O cadastro positivo é um banco de dados que reúne as informações de pagamentos efetuados, isto é, não somente aqueles apontados negativamente. Vários birôs de crédito fazem a gestão do cadastro positivo.

É possível consultar os dados coletados de diversas formas. Uma delas é através do portal Consumidor Positivo, da Boa Vista Serviços. Outras opções são o SPC Brasil e a Serasa Experian.

Foi instituído pela Lei 12.414 de 2011, que previa inicialmente a coleta desses dados mediante a adesão ativa do consumidor que buscasse melhorar a condição de crédito.

A lei complementar 166, de 2019, liberou o compartilhamento dessas informações com os birôs de crédito sem o consentimento prévio dos consumidores.

E a Lei Geral de Proteção de Dados Pessoais, a LGPD, assegura aos consumidores a exclusão dos seus dados de birôs de crédito mediante solicitação.

O cadastro positivo permite que somente o score seja compartilhado com o mercado, e não as informações brutas analisadas. Os dados detalhados de cada pessoa seguem sendo sigilosos.

Por isso, é importante acompanhar a movimentação dessas informações mesmo não tendo dívidas no SPC e Serasa.

Como “limpar” o nome no SPC e Serasa?

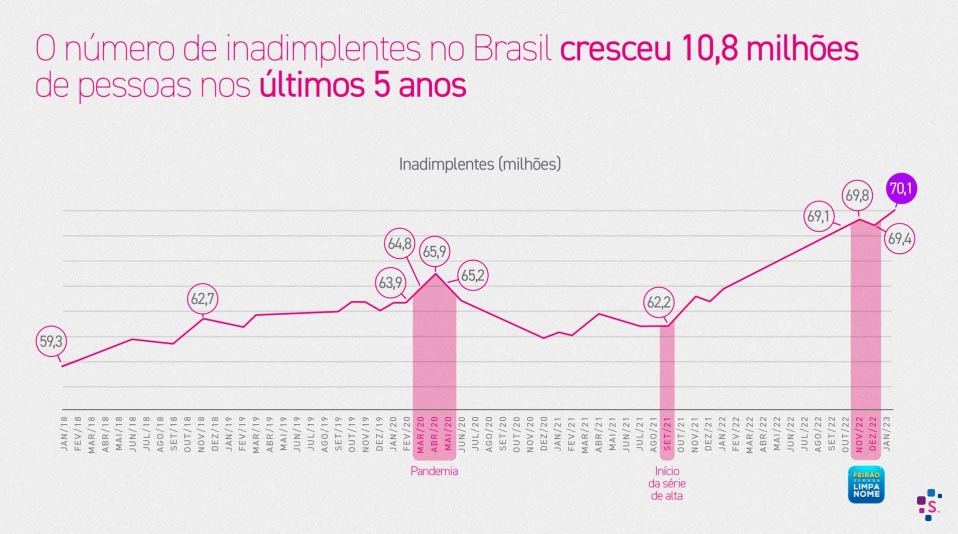

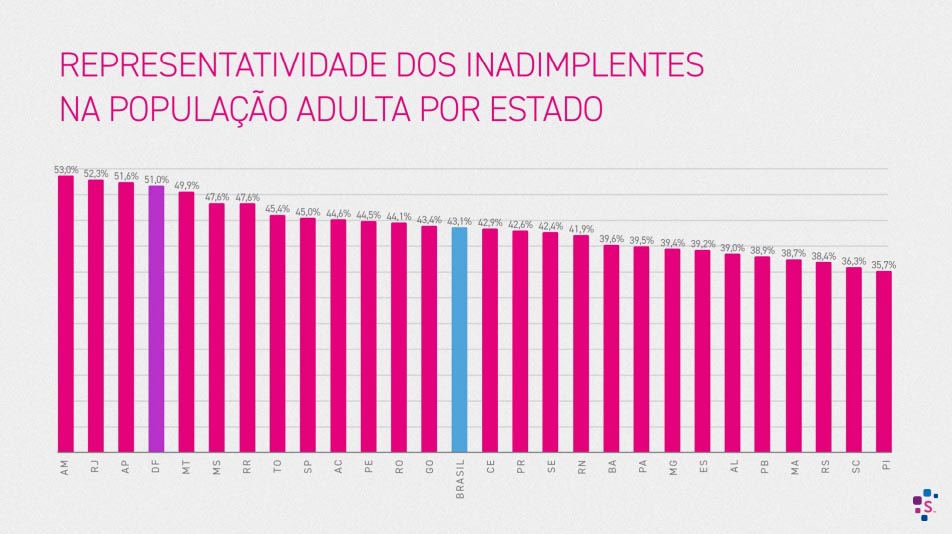

Não existe uma fórmula para manter o nome “limpo” no mercado. Sabemos ao certo que o endividamento é algo endêmico, chegando a atingir mais da metade da população adulta em alguns estados.

A melhor saída é manter o controle da vida financeira e não deixar as dívidas vencerem, evitando multas, taxas de juros e dores de cabeça. A negociação direta com o credor costuma ser o caminho mais rápido para “limpar o nome” com quem tem o poder de “desnegativar”.

Outro caminho possível é aceitar as renegociações oferecidas através da própria plataforma da Serasa ou de outros programas de renegociação, como Desenrola.

Saiba mais: programa Desenrola e endividamento

É sempre prudente avaliar se as condições são justas e se as parcelas cabem no bolso. Nem sempre as melhores negociações estão disponíveis. Na dúvida, busque ajuda especializada.

E lembre-se: cuidado com as soluções mirabolantes oferecidas livremente na internet. São, na grande maioria, golpes. Os sistemas de proteção ao crédito são interligados e regidos por leis específicas. Portanto, não há saída ‘por fora’ desse sistema.

O que faço se minha negativação é indevida?

O Código de Defesa do Consumidor prevê duras penas de até dois anos de prisão, no caso de inclusão indevida nos cadastros de proteção ao crédito. Como geralmente são empresas que causam esse tipo de dor de cabeça, as penas mais duras dificilmente são aplicáveis.

Por isso, primeiro procure saber se seus dados não foram usados indevidamente por outra pessoa para fazer um cadastro ou uma compra em seu nome. Os casos de estelionato digital cresceram exponencialmente de 2021 a 2022, de acordo com o Anuário Brasileiro de Segurança Pública.

Se a sua negativação, além de indevida, for ocasionada por roubo de dados, será necessário registrar boletim de ocorrência do uso indevido dos seus dados. Um relato detalhado dos prejuízos financeiros, se houver, também ajuda na elucidação do caso.

O boletim de ocorrência é um documento que facilita na hora de lidar com as consequências do apontamento indevido enquanto não houver uma resolução definitiva.

Se a negativação no SPC e Serasa for apenas indevida, procure entrar em contato com a empresa que está ocasionando o apontamento em seu nome. Busque os canais superiores de resolução de conflitos, como a Ouvidoria, se possível. Há também os serviços online de conciliação, como o Reclame Aqui.

Não havendo solução amigável, e dependendo do prejuízo que o apontamento indevido lhe causar, a saída é propor uma ação conciliatória no juizado especial de pequenas causas do seu estado.

Tenha à mão todas as evidências de que o apontamento é indevido. Tenha em mente que os processos judiciais podem ser lentos.

Procure ajuda especializada se ficar com dúvidas sobre o que fazer nas diferentes situações possíveis.

Como as dívidas são renegociadas hoje no Brasil?

Existem hoje várias formas para os brasileiros renegociarem as dívidas em atraso e saírem do SPC e Serasa. É importante avaliar cuidadosamente todas as opções disponíveis e buscar ajuda especializada, quando necessário, para garantir que as negociações sejam realizadas de forma justa e equilibrada.

Leia também: Desenrola pretende “limpar o nome” de milhões de endividados

Gostou deste texto? Deixe suas dúvidas nos comentários. Não esqueça de compartilhar com seus amigos e familiares.

Referências:

Referências:

- Acordo Certo – negocie suas dívidas

- Boa Vista Serviços – Consulte CPF

- Boa Vista – Consumidor Positivo

- Diário do Comércio – A história da revolução do crédito no Brasil

- Jornal Nacional – Agência de classificação de risco Fitch eleva a nota de crédito do Brasil

- Planalto – Lei 8.078 – Código de Defesa do Consumidor

- Politize – 3 motivos que fazem o judiciário brasileiro ser lento

- Politize! – Código de Defesa do Consumidor

- Politize! – Desenrola

- Politize! – Mercado Financeiro

- Politize! – O que é a LGPD?

- Politize! – Taxa de inadimplência

- Politize! – Taxas de juros Serasa

- Serasa Experian – O Cenário da inadimplência no Brasil

- S&P Global – Perspectiva dos ratings do Brasil alterada para positiva

- SPC Brasil