O Poder Executivo usa predominantemente medidas provisórias (MP) quando quer legislar sobre tributação e benefícios fiscais. MPs tributárias recebem, em média, mais emendas parlamentares e têm uma tramitação mais longa do que as demais, o que pode ser um indício de que a negociação no Congresso é mais pesada: espaço propício para alguns grupos de interesses. Vamos conferir uma análise numérica sobre essa hipótese na legislação tributária?

COMO MPS INTERFEREM NA LEGISLAÇÃO TRIBUTÁRIA?

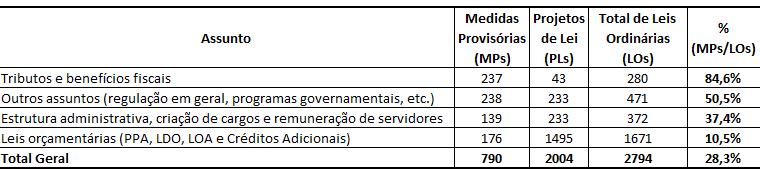

A percepção de que as MPs geram um ambiente propício para a atuação de grupos de interesse é reforçada quando investigamos quais são os assuntos mais regulados por meio desse instrumento na produção legislativa brasileira entre 1995 e 2014, a partir de dados de elaboração obtidos na Câmara dos Deputados, no Senado Federal e na Presidência da República. Levando em consideração somente as leis ordinárias aprovadas e decorrentes de iniciativas do Poder Executivo, classificando-as segundo os assuntos tratados em seu texto, chegamos a esses números:

Analisando os dados reunidos na última linha, verificamos que, das 2.794 de leis ordinárias que nasceram de propostas do Poder Executivo entre 1995 e 2014, cerca de 28,7% nasceram de medidas provisórias. Esse resultado, no entanto, é bastante díspar conforme o assunto tratado pela lei em questão. Quando o interesse da Presidência da República é alterar a legislação tributária ou criar algum benefício fiscal, em 84,6% das vezes o Poder Executivo decide valer-se de uma medida provisória, não por meio de um projeto de lei comum.

Além disso, essa preferência pelas medidas provisórias para regular assuntos tributários e envolvendo benefícios fiscais é praticamente uma constante ao longo dos anos e dos sucessivos mandatos presidenciais.

Aprenda mais: 3 regimes de tramitação dos projetos de leis.

QUAIS OS MOTIVOS PARA USAR MP NA LEGISLAÇÃO TRIBUTÁRIA?

É importante notar que a opção do Presidente da República em editar majoritariamente medidas provisórias para disciplinar matérias envolvendo tramitação e benefícios fiscais pode efetivamente decorrer da urgência que o caso requer – como perdas de arrecadação ou a necessidade de dar pronta resposta a crises em determinado setor econômico.

O ponto central aqui, porém, é que essa decisão em privilegiar as MPs em detrimento da via comum dos projetos de lei tem repercussões sobre a qualidade do debate quanto ao mérito da proposta – uma vez que a tramitação das MPs é bem mais rápida do que a dos PLs – e também sobre a possibilidade de atuação dos grupos de interesse.

Além disso, uma das estratégias de grupos de pressão em introduzir dispositivos do seu interesse no ordenamento jurídico brasileiro é a tentativa de emplacá-los por meio de alguma emenda parlamentar durante a tramitação de uma medida provisória. Como a aprovação de matérias que envolvam a legislação tributária (seja por meio de aumento da carga tributária ou pela concessão de benefícios fiscais) tem em geral grande importância para o Poder Executivo, este poder tornar-se refém dos parlamentares, que tentam inserir emendas ao texto original em troca de seu apoio para a conversão da MP em lei.

Seguindo esse raciocínio, é de se esperar que o número de emendas propostas pelos parlamentares na tramitação das MPs que tratem de assuntos tributários e de benefícios fiscais seja em média superior ao das demais medidas provisórias editadas. E foi exatamente este exercício que realizei, tomando o conjunto das MPs editadas entre setembro de 2001 (após a data de promulgação da Emenda Constitucional nº 32/2001, que alterou o trâmite das MPs) e o final de 2014. Com um grau de certeza de 95%, o teste estatístico mostra que a média das emendas propostas pelos parlamentares em MPs tributárias (69,75%) é significativamente superior à média das emendas apresentadas às demais MPs (41,57%).

Tal resultado é um outro indicador de que as emendas parlamentares são uma moeda de troca utilizada por deputados e senadores para tentar emplacar dispositivos durante o processo de conversão da MP em lei. A hipótese base, neste caso, é que MPs sobre legislação tributária e benefícios fiscais, por serem mais caras ao Poder Executivo, aumentam o poder de barganha dos parlamentares e, assim, diante de um processo de negociação mais intenso, o prazo de tramitação torna-se maior.

Leia também: a relação entre medidas provisórias e lobby.

CONCLUSÃO: O IMPACTO NO TRÂMITE DA LEGISLAÇÃO TRIBUTÁRIA

Após computar o prazo transcorrido entre a edição de todas as MPs e a publicação das leis nas quais elas foram convertidas no período entre setembro de 2001 e dezembro de 2014, chegamos a algumas conclusões. Na conta, foram descartadas as MPs que não tiveram sua conversão concluída, seja por rejeição do Congresso, transcurso do prazo, veto, revogação ou declaração de inconstitucionalidade pelo Supremo Tribunal Federal.

Os dados obtidos demonstram que a média de tramitação das MPs tributárias é realmente superior ao das medidas que tratam de outros assuntos: foram 135 dias no primeiro grupo e 124 dias para o segundo. No entanto, estaticamente esse resultado só é significativo com um grau de certeza de 90% (e não de 95%, como no caso anterior). Isso quer dizer que a robustez deste resultado é um pouco inferior ao anterior, mas o resultado também corrobora a hipótese central de que as MPs tributárias têm uma tramitação mais longa, o que pode estar associado a um processo de negociação mais complicado no âmbito do Poder Legislativo.

Muitas medidas provisórias tratando de legislação tributária, em combinação com emendas parlamentares, pode gerar atropelos ao processo legislativo. Isso resulta em leis que, na maioria das vezes, traz grandes benefícios para alguns em detrimentos de outros. “Privilégio”, aliás, é uma palavra bem interessante para os propósitos desta pesquisa de tese: etimologicamente, significada “lei privada”, ou seja, feita especialmente para alguns.

—

O que achou sobre a pesquisa? Já sabia que MPs eram tão usadas na legislação tributária? Comente!