Você já deve ter escutado ou até sentido na pele o alto custo dos juros bancários no Brasil. Você também deve se recordar que sempre que aparece alguém disposto a explicar, a responsabilidade acaba caindo sobre o chamado spread bancário. Culpado por dificultar a gestão financeira de muitos negócios e de famílias que precisam de crédito, ele é tido como um vilão para muita gente. Mas, afinal, o que é e como funciona o spread bancário?

Definição de spread bancário

Spread bancário é a diferença entre os juros que o banco te paga para captar os recursos (quando você empresta dinheiro ao banco por meio da poupança e de renda fixa) e os juros que esse mesmo banco cobra para te emprestar dinheiro (em um empréstimo ou financiamento). Por exemplo, quando você aplica seu dinheiro na poupança, e recebe um rendimento de 8% ao ano, e o mesmo banco cobra 30% ao ano para fazer um empréstimo, o spread bancário dessa transação será de 22%.

É por isso que os juros pagos pelas aplicações financeiras costumam ser mais baixos que as taxas pedidas pelos bancos em empréstimos. Para os bancos, quanto maior o spread bancário, maior será o seu lucro nas operações.

Entenda mais sobre Economia básica!

Formação do spread bancário

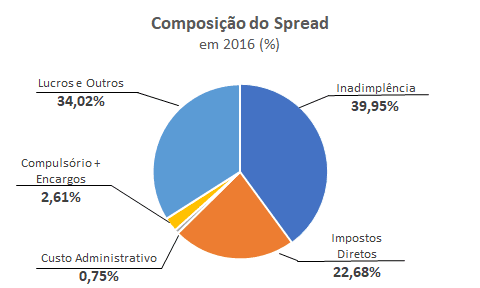

Para entender como o spread bancário é formado, precisamos analisar a sua composição e explicar como cada componente interfere em seu valor final.

Inadimplência

A inadimplência é o não pagamento de uma conta ou dívida. Assim, o consumidor inadimplente é aquele que não pagou o que havia sido combinado. Quando o banco vai conceder um empréstimo, o risco dele de não receber o seu dinheiro de volta, acaba entrando na composição do spread bancário. É como se o banco colocasse uma “margem de segurança” em cada empréstimo que faz para compensar eventual a perda decorrente de clientes que não pagam a sua dívida.

Lucros

Seja um banco comercial ou uma cooperativa financeira, as instituições que oferecem crédito geram superávit financeiro a partir dessa margem entre o que pagam de rendimentos aos clientes que investem e o que recebem com os juros sobre os empréstimos aos clientes que tomam crédito.

Impostos diretos

A tributação tem seu peso importante na formação do spread bancário. Os impostos que entram nesta conta são o Imposto de Renda (IR), Imposto sobre Operação Financeira (IOF), Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (COFINS) e a Contribuição Social sobre o Lucro Líquido (CSLL).

O IR e o CSLL incidem sobre os lucros da instituição, enquanto o PIS e COFINS são cobrados sobre a receita total. O tributo que já é pago diretamente pelo cliente é o IOF, mas os bancos alegam que ele ajuda a reduzir o rendimento do aplicador e encarecem o custo para o tomador, então o IOF acaba fazendo parte da conta do spread.

Compulsórios + encargos

O Banco Central (BC) recebe o depósito compulsório vindo de instituições bancárias por meio de uma determinação legal. Esse depósito é referente a parte das captações em poupança, depósitos à vista e depósitos à prazo. Ele tem o objetivo de controlar o volume de dinheiro em circulação na economia, e acaba afetando diretamente nas taxas de juros praticadas, pois para as instituições financeiras, esse depósito é um dinheiro “desperdiçado”, que poderia ser usado para gerar lucros para a empresa.

O Fundo Garantidor de Crédito (FGC), mecanismo de proteção aos correntistas, poupadores e investidores, permite recuperar, até um limite determinado, os recursos mantidos em uma instituição financeira, em caso de falência ou liquidação da mesma. Para isso, o FGC recolhe 0,0125% do valor dos depósitos totais das instituições filiadas.

Custo administrativo

Por fim, à composição do spread bancário acaba adicionando os custos administrativos referentes aos gastos com salários e despesas dos funcionários e das agências bancárias para realizar as operações de crédito.

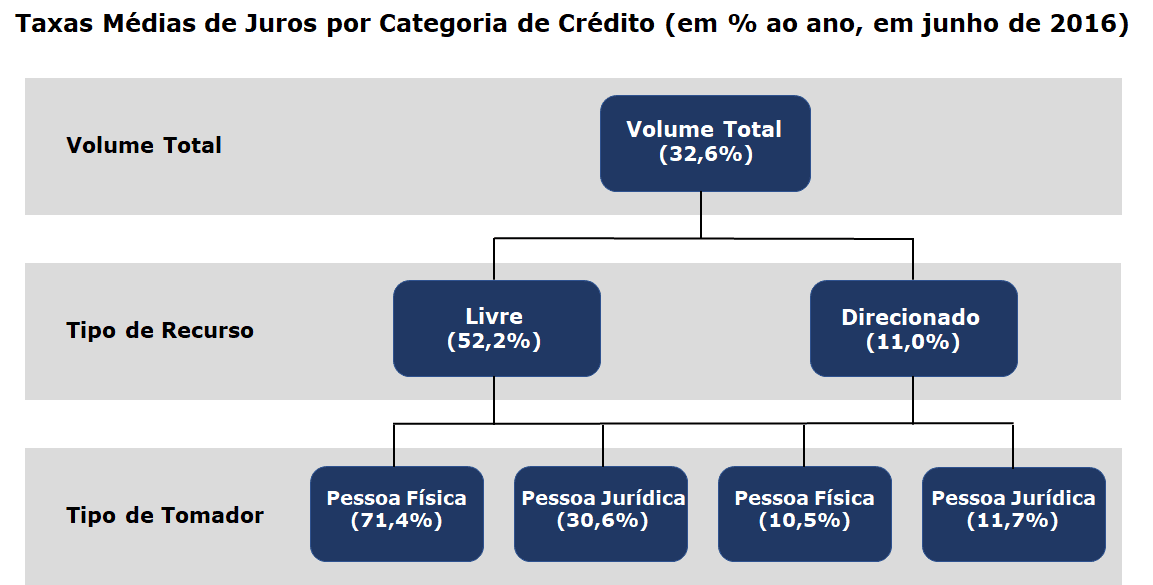

A categoria do crédito interfere no spread?

Os bancos costumam separar os custos de crédito de acordo com o tipo de recurso e o perfil do tomador.

No tipo de recurso, existem os recursos livres, que podem ser usados por qualquer um que precisar de crédito, e os recursos direcionados que recebem esse nome por ter o seu destino pré-determinado, como por exemplo os créditos direcionados para a agricultura. No perfil do tomador, existem as Pessoas Físicas (PF) e as Pessoas Jurídicas (PJ).

A taxa média das operações de crédito em junho de 2016 foi de 32,6% ao ano. Todavia, essa taxa varia bastante entre as diversas categorias de crédito, como demonstrado na figura abaixo.

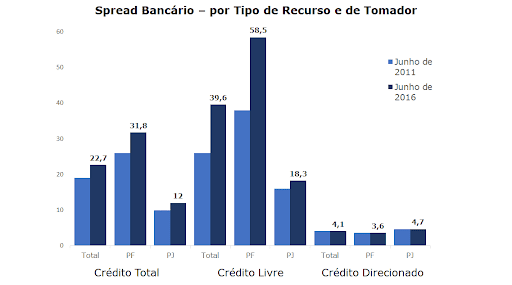

É possível perceber que o tipo de recurso e o perfil do tomador entram no cálculo da taxa de juros, logo não seria diferente com o spread bancário. E no geral, faz sentido, por que uma Pessoa Jurídica (PJ) tem uma capacidade muito maior de pagar a dívida do que uma Pessoa Física (PF). O gráfico abaixo retrata bem essa discrepância.

Spread bancário no Brasil x no mundo

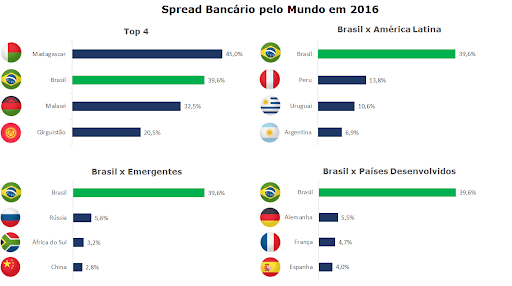

É claro que o spread é importante para o funcionamento dos bancos, por compensar os custos de operação, manutenção e expansão de suas atividades, mas em outros lugares do mundo o seu valor acaba sendo bem inferior quando comparado ao Brasil.

Em 2016, o Brasil estava em segundo lugar no ranking mundial de spread bancário, sendo menor apenas que o da ilha de Madagascar. Para se ter um ideia da diferença em relação aos outros países, o spread bancário brasileiro é 7 vezes maior que a média mundial. Entretanto, é bom salientar que houve uma queda de 14,1 pontos percentuais dos últimos 20 anos.

Quando comparado com nosso vizinhos latinos, que enfrentam problemas sociais e econômicos parecidos com os nossos, vemos uma diferença gritante de mais de 25 pontos percentuais em relação ao segundo colocado, Peru. A diferença ainda se acentua quando colocamos na balança países emergentes ou países desenvolvidos, como mostra o gráfico abaixo.

Por que o spread bancário é tão alto?

Os diversos problemas estruturais e macroeconômicos são apontados como os responsáveis por este alto valor. Estes são os principais:

Concentração bancária

Um dos principais motivos dessa diferença com relação aos outros países é a concentração do setor bancário. Desde o Plano Real, quando os estados privatizaram seus bancos – como o Banespa, Bemge e Banerj – e ocorreram aquisições – como a do Bank of Boston pelo Itaú e a do Mercantil do Brasil pelo Bradesco – e fusões – como entre Itaú e Unibanco em 2008 -, a concentração bancária no Brasil só aumentou. Em 2006 os 5 grandes bancos brasileiros detinham apenas 60% dos ativos. Em 2018, os 5 maiores bancos do país detém 82% dos ativos e 90% das agências, além dos 4 maiores bancos concederem 80% do crédito. Na maioria dos mercados, a maior concorrência faz abaixar os preços dos serviços e produtos, por isso o oligopólio dos bancos contribui para que os valores cobrados por eles sejam tão altos.

Especialistas afirmam que o receio de crises sistêmicas, como a de 2008, faz com que os governos criem diversas barreiras regulatórias para a entrada de novos bancos para garantir uma estabilidade maior no sistema financeiro. Com isso, a concentração bancária vai se expandindo.

A Federação Brasileira de Bancos (Febraban), por outro lado, argumenta que o nível de concentração de ativos entre os 5 maiores bancos do Brasil é normal e está abaixo de países como a Austrália com 92% e do Canadá com 83%. Por outro lado, a concentração de ativos em 2015 foi de 42% nos EUA, 70% no México e 67% no Chile.

Inadimplência

A inadimplência é um problema muito presente no Brasil – são mais de 63 milhões de pessoas no SPC e várias empresas renegociando suas dívidas. As empresas e pessoas, no geral, culpam exatamente o alto preço dos juros bancários como maior empecilho para o pagamento das dívidas sem atrasar. Imprevistos, como perda de empregos acabam deixando o cliente inadimplente e, com uma taxa de juros altas, e a pequena dívida acaba se multiplicando e se tornando difícil de ser quitada.

Murilo Portugal, presidente da Federação Brasileira de Bancos (Febraban), justifica esse problema pelas dificuldades de cobrança na esfera jurídica, já que apenas 16% dos créditos garantidos são recuperados, com demora média de 4 anos, enquanto que em outros países, o período de espera médio é de 1 ano e 8 meses e o processo gera uma recuperação de crédito em cerca de 69% dos casos.

Além disso, o presidente afirma que a complexa legislação e as divergências de interpretação de normas e regulamentos levam os bancos brasileiros a manterem uma reserva financeira muito maior do que em outros países para caso percam a disputa na justiça em processos trabalhistas, cíveis ou fiscais. Sendo assim, acaba deixando menos capital disposto para o crédito.

Leia mais: Por que o judiciário é tão lento no Brasil?

Juros e inflação

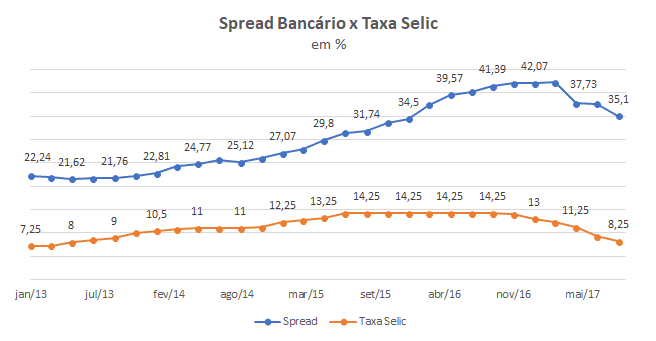

A taxa básica de juros no Brasil é outro problema que ajuda a explicar o alto valor do nosso spread bancário. Essa taxa é tida como base para saber o quanto de rendimento o investidor vai obter. Para calcular o rendimento correto de um investimento é preciso descontar a inflação, que corresponde ao quanto o seu dinheiro se desvaloriza no mesmo período, afinal não adianta você ter um rendimento de 10%, se o preço das coisas cresceram 15%.

A taxa de juros reais, calculada pela subtração da taxa básica de juros pela inflação, representa o quanto realmente você está ganhando de poder de compra ao investir. Comparado com outros países do mundo, a taxa de juros reais no Brasil aparece como a 5ª mais alta no ranking mundial. Dessa forma, a economia acaba incentivando os investidores colocarem seu dinheiro em aplicações financeiras em vez de investir na produção de bens e serviços, sendo assim o risco do crédito aumenta, pois os investidores estão ganhando bons retornos com baixos riscos, e isso acaba se refletindo no spread.

Carga tributária

Os impostos elevados também contribuem bastante para o spread bancário, já que a concentração bancária permite que o banco passe integralmente os custos dos tributos para quem precisa de crédito.

Leia mais: Reforma Tributária: quais propostas vão mudar os impostos?

Crédito bancário

Os créditos direcionados englobam os empréstimos do BNDES (Banco Nacional de Desenvolvimento Econômico e Social), o crédito rural e o financiamento habitacional, que hoje representam cerca de 50% do crédito no Brasil.

O elevado volume de créditos direcionados, principalmente, dos bancos públicos (Caixa Econômica Federal e Banco do Brasil) acaba reduzindo o volume disponível para os investidores, que resulta em menos capital para as outras atividades, fazendo com que o preço dos juros se eleve.

Como reduzir o spread bancário?

Alguns especialistas como Ilan Goldfajn, Armínio Fraga, Gustavo Loyola e Henrique Meirelles – o primeiro é o atual presidente do Banco Central e os outros 3 são ex-presidentes -, além de Murilo Portugal, presidente da Febraban, acreditam que para reduzir o custo do spread bancário no Brasil é necessário que o governo adote um conjunto de medidas, como:

- A redução da necessidade de depósitos compulsórios para que bancos tenham mais dinheiro para colocar em circulação e assim poderem diminuir as taxas até então praticadas;

- A redução da carga tributária;

- A diminuição na quantidade de crédito direcionado, com o objetivo de aumentar o volume de crédito disposto para uso livre. Os bancos – especialmente públicos e mistos – poderiam reduzir o spread bancário por garantir retornos maiores com o crédito livre do que com o direcionado;

- Um sistema judiciário mais eficiente, que permita a recuperação do crédito dos inadimplentes de forma mais rápida e com menores custos;

- Um sistema de informação mais eficiente, que permita cruzar dados e avaliar melhor o risco de inadimplência por parte dos clientes, fazendo com que cada cliente tenha uma taxa personalizada, de acordo com o risco que oferece a instituição

- Reforma na legislação referente ao ambiente de crédito com o intuito de diminuir a burocracia para transformar a obtenção de crédito mais rápida ao consumidor e menos custosa as instituições financeiras;

- Políticas que visem uma diminuição da taxas de juros reais no país;

- Incentivo do Banco Central (BC) para entrada de novos concorrentes no sistema bancário, por meio de uma mudança nas exigências regulatórias.

Para que essas medidas sejam cumpridas, é preciso um esforço conjunto do legislativo, executivo e judiciário. Diminuir o spread bancário impactaria a economia do país, resultando em benefícios para a população, como o acesso a um crédito mais barato, o que resultaria em um maior poder de compra para todos os cidadãos e maiores possibilidades de investimento para os empresários.

Conseguiu entender o que é spread bancário? Deixe suas dúvidas e sugestões nos comentários!

Aviso: mande um e-mail para contato@politize.com.br se os anúncios do portal estão te atrapalhando na experiência de educação política. 🙂