Você já sabe que a tributação é muito importante dentro de um governo, certo? Ela serve para sustentar o Estado e torná-lo financeiramente capaz de cumprir determinadas obrigações previstas em lei. Contudo, vale lembrar que a tributação pode pesar no bolso dos cidadãos, pois através dela, transferimos indiretamente uma parte de nossa renda para o Estado.

Apesar de ser um dos assuntos mais relevantes que pode servir como instrumento para exercer a cidadania e garantir a justiça social, poucas pessoas conhecem a fundo sobre a tributação. Para ajudar no debate sobre esse tema, neste texto serão abordados os principais pontos da tributação sobre consumo: conceito de tributação, os tipos de impostos incidentes sobre o consumo, e, por fim, exemplos de organização tributária de consumo dos países da União Europeia em relação à carga tributária brasileira. Vamos lá?

O que é tributação?

De acordo com o Sistema Tributário Nacional no Art. 5°, “os tributos são impostos, taxas e contribuições de melhoria”. Em resumo:

Os impostos são valores financeiros que incidem, indiretamente ou diretamente, sobre os bens de consumo, renda e patrimônio;

As taxas referem-se às cobranças vinculadas a uma prestação de serviço público, seja estadual, federal ou municipal. Alguns exemplos são: o fornecimento da iluminação pública, serviço de coleta de lixo e fiscalização;

As contribuições de melhorias se assemelham às taxas, diferindo apenas no destino da tributação, que está relacionado a uma ação do governo que resulta em um benefício ao cidadão e contribuinte. Um exemplo é o asfaltamento de uma rua, que tem como consequência uma maior valorização de um imóvel do morador. (BLB BRASIL)

Portanto, quando falamos de qualquer uma das três formas de financiamento do Estado, estamos nos referindo a tributos.

Para analisarmos os argumentos contra e a favor da tributação sobre consumo, é necessário, a princípio, conceituarmos as palavras “tributação” e “consumo”.

De acordo com Andrea Lemgruber, “tributo é uma contribuição compulsória que, em uma ampla definição econômica, pode ser paga em bens, serviços forçados ou dinheiro, os quais devem ser entregues pelos indivíduos a seus governos, sem direta contraprestação em termos de benefícios recebidos“. Ou seja, tributo é um pagamento obrigatório da pessoa para o governo, podendo ser pago em bens materiais, serviços comunitários obrigatórios ou em dinheiro (forma mais comum), sem desfrutar diretamente dos benefícios (obrigações do Estado frente ao contribuinte) decorrentes desses pagamentos.

E a palavra “consumo”, segundo o dicionário Português, significa “o que se utiliza; aquilo que é gasto; dispêndio” ou “uso que se faz de bens e serviços produzidos”.

Dessa forma, tributo sobre consumo significa tributações incidentes em qualquer mercadoria que tenha finalidade exclusiva de consumo.

Para saber mais…

Diferentes tipos de tributações

Existem ainda algumas características e peculiaridades das diferentes tributações: elas podem ser diretas, indiretas, cumulativas, não-cumulativas, seletivas, etc. Por agora, se faz necessário somente a diferenciação entre tributação direta e indireta, cumulativas e não-cumulativas. Para começar, vejamos a questão dos tributos diretos e indiretos.

- Tributação Direta: de forma resumida, tributação direta é quando a taxação é aplicada diretamente sobre algum bem, como renda, patrimônio ou consumo. Os exemplos são: Imposto de Renda, IPTU e IPVA.

- Tributação Indireta: acontece quando o imposto é embutido no valor final de um produto, que é repassado ao consumidor. De forma simples, é um tributo que não é explicitado na Nota Fiscal. Os exemplos são impostos na conta do telefone ou energia elétrica que se transformam em imposto indireto quando repercute no preço final do produto, bem como sobre a compra de bens de consumo (roupas, calçados, alimentos), ou seja, ICMS, IPI, PIS e COFINS, que veremos mais adiante.

Visto isso, podemos entender a diferença entre tributos cumulativos e não-cumulativos:

- Tributo cumulativo: é o tributo que incide em todas as etapas intermediárias dos processos produtivos e/ou de comercialização de determinado bem, inclusive sobre o próprio imposto/tributo anteriormente pago, da origem até o consumidor final.

- Tributo não-cumulativo: é o tributo que não incide sobre o mesmo tributo pago e recolhido na etapa anterior (PORTAL TRIBUTÁRIO).

Dessa forma, podemos afirmar que um tributo direto e não-cumulativo é considerado transparente, enquanto o tributo indireto e cumulativo é considerado não transparente. Afinal, no primeiro caso, é muito mais fácil para nós, cidadãos, identificarmos o quanto estamos pagando em tributos.

Mas afinal, para que serve a tributação?

Como dito anteriormente, a tributação tem como finalidade o financiamento do Estado. No Art. 3° da Constituição Federal, está previsto que é dever da República Federativa do Brasil:

I – construir uma sociedade livre, justa e solidária;

II – garantir o desenvolvimento nacional;

III – erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais;

IV – promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer

outras formas de discriminação.

Para que isso seja efetivado, o instrumento necessário é a tributação, pois é a partir dele que o Estado conseguirá financiamento para prestar esses deveres. Apesar da tributação ser considerada ilegítima para alguns autores, por se tratar de uma forma compulsória por parte dos contribuintes frente ao Estado, existem outros que defendem sua legitimidade, mas que criticam a situação atual no cenário brasileiro.

Tipos de Impostos incidentes sobre o Consumo

Agora que sabemos o conceito de tributação, suas formas e sua finalidade, podemos conhecer os 5 tipos de tributos em vigor hoje (2020) no Brasil – no caso, de consumo: PIS, COFINS, IPI, ICMS e ISS.

O que é o PIS?

Criado pela Lei Complementar 07/1970, a Contribuição Para o Programa de Integração Social (PIS) e o Programa de Formação do Patrimônio do Servidor Público (PASEP), são, respectivamente, tributo que se destina a contribuições sociais para os trabalhadores dos setores privado e público. Parte dos fundos desses impostos compõem o financiamento do seguro-desemprego, programas sociais e abono salarial.

O que é a COFINS?

A Contribuição para o Financiamento da Seguridade Social (COFINS) é um tributo que se destina a seguridade social e abrange um conjunto de políticas sociais, como a previdência social e a saúde. Conforme disposto no Art. 195 da Constituição Federal, a seguridade social é financiada por toda a sociedade de forma direta e indireta, por meio dos recursos provenientes dos orçamentos da União, Estados, Distrito Federal e dos Municípios, além das contribuições sociais diversas.

O que é o IPI?

O Imposto sobre Produtos Industrializados (IPI), é um tributo indireto de competência da União incidente na industrialização de determinado bem. As alíquotas são estabelecidas na Tabela de Incidência de IPI (TIPI). Além disso, uma das características desse imposto é que ele é seletivo, no sentido de tributar mais os bens considerados supérfluos. Vale lembrar que alíquota é um valor percentual ou fixo que é utilizado para calcular o quanto de imposto uma empresa ou uma pessoa precisa pagar em determinado imposto.

O que é o ICMS?

O Imposto sobre a Circulação de Mercadorias e Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS) é um tributo indireto de competência dos Estados-Membros e do Distrito Federal e incide nos consumos de bens e serviços de transporte interestadual e intermunicipal e de comunicação. Uma das características do ICMS é que, diferente do IPI, poderá ser seletivo de acordo com a necessidade do produto tributado e suas alíquotas são fixadas dependendo se a operação for interna ou interestadual.

O que é o ISS?

O Imposto Sobre Serviço de Qualquer Natureza (ISS) é um tributo indireto de competência dos municípios e do Distrito Federal, incidente sobre serviços remunerados prestados a terceiros, que estejam especificados na Lista Anexa de Lei Complementar (LC) 116/2003 e que não sejam objeto de tributação pelo ICMS.

Em resumo….

Perceba que a conceituação de cada um, se analisarmos de forma aprofundada, é complexa e de difícil entendimento. Por isso, para fins didáticos, podemos conceituá-los assim:

- PIS/PASEP é um tributo de competência da União que destina-se aos programas de contribuições sociais para os trabalhadores privados e servidores públicos;

- COFINS é um tributo de competência da União que destina-se aos programas de seguridade social;

- IPI é um tributo de competência da União que incide sobre a taxação de determinado produto industrializado, podendo ser seletivo – tributa-se mais os bens considerados supérfluos;

- ICMS é um tributo de competência dos Estados que incide sobre a taxação da circulação de mercadorias e serviços;

- ISS é um tributo de competência dos Municípios que destina-se aos serviços prestados às outras pessoas.

Quando falamos que tal tributo é de competência de tal órgão significa que são eles os responsáveis pelas instituições desses tributos, de que forma vão incidir e se destinar.

A organização tributária de outros países e as propostas do Ministério da Economia

Agora que sabemos quais são os impostos incidentes sobre consumo no Brasil, podemos analisar a organização de outros países. Antes de mais nada vamos falar sobre o IVA, um imposto muito comum, adotado na União Europeia.

De acordo com Talita de Carvalho (2018),

“O IVA (Imposto sobre Valor Agregado) é uma proposta para simplificar a tributação sobre o consumo em apenas um tributo, isto é concentrar em apenas um imposto todas as cobranças que haveria no ciclo do consumo”.

Ou seja, é um modelo de tributação que visa a simplificação e a desburocratização dos impostos, unificando as alíquotas. No Brasil, por exemplo, o IVA equivaleria aos 5 impostos sobre consumo, tornando-os somente um.

Atualmente, o Ministro da Economia possui um interesse muito grande em aprovar esse tipo de imposto. Em julho de 2020, ele apresentou um projeto de lei que propõe a unificação dos Impostos PIS e COFINS, resultando numa fusão que daria origem a um tributo chamado CBS (Contribuição sobre Bens e Serviços).

Além disso, o Ministério da Economia propôs outro tipo de imposto, conhecido como Imposto Seletivo (IS), que incidiria de forma seletiva de acordo com a essencialidade do produto. Por exemplo, todos sabem que alguns produtos, como cigarro e álcool, são prejudiciais à saúde. O IS seria incidente justamente nesses tipos de mercadoria, tributando mais agressivamente os bens considerados maliciosos. Deduz-se, portanto, que a tributação pode servir como um importante instrumento estratégico para o Governo.

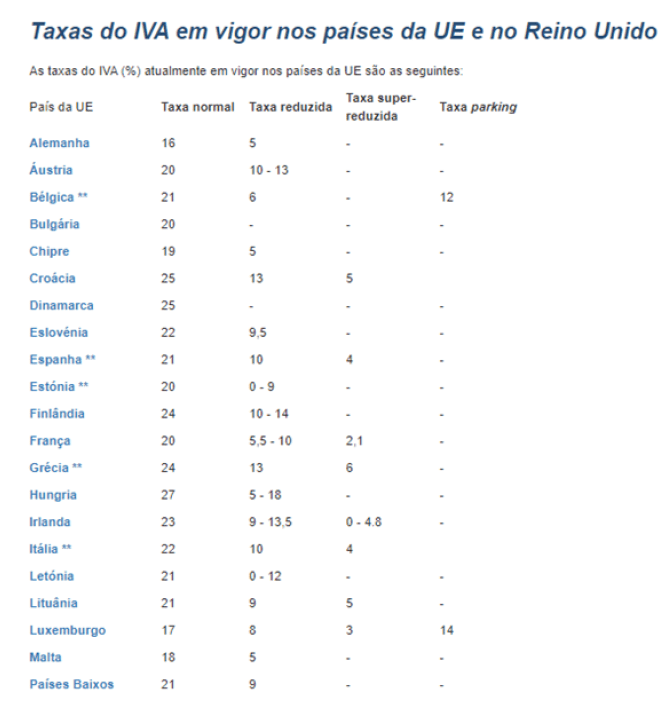

Veremos um pouco mais sobre essa discussão mais adiante no texto. A seguir, você pode conferir alguns exemplos de países da União Europeia que adotaram essa Organização Tributária de IVA e suas respectivas taxas:

Taxas do IVA em vigor nos países da UE e no Reino Unido

Mas afinal a tributação sobre consumo é boa ou ruim?

Argumentos a favor

Segundo Andrea Lemgruber, a tributação em geral tem como finalidade o financiamento do Estado, e, sem ela, não haveria como o Estado prestar suas atribuições mínimas com os seus contribuintes.

Além disso, ela defende o uso inteligente da tributação, pois “a tributação exerce influência direta e indireta sobre a alocação de recursos na economia, podendo ser importante instrumento incentivador do crescimento econômico, caso utilizado corretamente”.

Acrescenta também que a tributação, politicamente, é uma forma muito próxima na relação entre um indivíduo-estado, pois os dois são dependentes um do outro. Segundo ela, economicamente, a tributação deve ser enxergada como um meio para a construção do bem-comum.

Por fim, demonstra e reconhece o quão importante é uma política tributária, se bem solidificada, dentro de determinado país. Nesse sentido, a tributação sobre consumo também é uma das formas de imposto legítimo, e pode servir para que o governo se utilize dela como um instrumento que desestimule os produtos sobre consumo considerados supérfluos e não benéficos para a sociedade – como produtos químicos prejudiciais ao meio ambiente ou produtos que fazem mal à saúde humana, como o cigarro -, ou seja, seletivo de acordo com a essencialidade.

Além disso, pode-se dizer que esse tipo de tributação aproxima ainda mais a relação do cidadão com o Estado. Afinal, estamos falando da retirada de dinheiro do bolso do cidadão para o financiamento do Estado.

Argumentos contra

O Brasil, caminha em sentido contrário ao indicado pela teoria econômica e pela experiência internacional. A tributação brasileira do consumo é extremamente ineficiente, com múltiplos tributos sobre o consumo e uma miríade de alíquotas tributárias, com a consequente ineficiência econômica associada.

Nesse sentido, a tributação sobre consumo no Brasil, além de ser muito complexa para ser compreendia por parte dos cidadãos, é ineficiente, justamente por ter essas características tecnicistas e muitas exceções.

Vimos, por exemplo, que o imposto pode ser cumulativo e não-cumulativo, direto e indireto, e isso ocasiona uma confusão quando não conseguimos, de fato, saber o valor real dos tributos que cada contribuinte paga, causando assim uma desconfiança entre indivíduo e Estado.

Além disso, essa tributação também encarece bastante os produtos necessários e não necessários para o consumo, diminuindo a capacidade de compra do cidadão e afetando sua autonomia financeira. Por isso, para combater a burocratização e a complexidade da tributação sobre consumo, é necessário “combater as distorções causadas pela atual estrutura fiscal [e isso] deve ser prioridade na agenda de nossa nação, uma vez que a busca pela justiça social passa, necessariamente, pela realização da justiça tributária” (GASSEN, D’ARAÚJO, PAULINO)

Nesse sentido, também é fundamental uma tributação, de fato, transparente, a “simplificação do sistema de arrecadação, com uma possível unificação dos tributos sobre o consumo em torno de um único imposto sobre o valor agregado” (GASSEN, D’ARAÚJO, PAULINO), como o IVA e o combate ao imposto não-cumulativo.

Vale lembrar que as políticas tributárias não influenciam somente a área financeira do Estado, mas também englobam, de modo geral: a moralidade, a política, a economia, a sociologia e a cidadania. Por isso, faz-se tão importante analisar cada organização de maneira em geral, por exemplo levando em conta a cultura, os costumes e as regras morais daquele país.

E qual a sua opinião sobre a tributação sobre consumo?

REFERÊNCIAS

Portal Tributário. Formas de Tributação

Lei n° 5.172, de 25 de outubro de 1966, Sistema Tributário Nacional.

GASSEN, Valcir; D’ARAÚJO, Sales Júlio Pedro; F. PAULINO, da Sandra Regina.

Tributação sobre Consumo: o esforço em onerar mais quem ganha menos.

LEMGRUBER, Viol Andréa. A Finalidade da Tributação e sua Difusão na Sociedade.

Constituição Federal de 1988. Art. 153.

Constituição Federal de 1988. Art. 195.

CARVALHO, de Talita. IVA, saiba tudo sobre o Imposto Sobre Valor Agregado!

RODRIGUES, Douglas; SPECHOTO, Caio. Leia a íntegra da proposta de reforma

tributária do Governo

Taxas do IVA em vigor nos países da UE e do Reino Unido.

PAES, Nelson Leitão. O custo da ineficiência da tributação indireta brasileira.

1 comentário em “Tributação sobre consumo no Brasil: entenda!”

Creio que o modelo de tributação regressiva é muito danoso a sociedade, pois vemos ao longo do tempo as desigualdades sociais aumentarem de forma abrupta. Com o recrudescimento das mazelas sociais também verificamos o aparecimento de novos bilionários. Os mais pobres pagarem a maioria dos tributos em pé de igualdade com uma minoria mais rica, é não só injusto, mais diria que o tanto constrangedor. Enquanto isso, taxação sobre lucros e dividendos, sobre heranças, iates, jatos , queijo suíço, ou seja, itens que não condiz com a realidade da grande massa, passam com quase que nenhum impacto para os ricos.