Ao menos uma vez na vida você já deve ter ouvido alguém reclamar sobre os impostos no Brasil. Podem ter sido seus pais, seus tios, irmãos ou amigos. E, se não ouviu, provavelmente foi você quem reclamou. Isso porque o sistema tributário brasileiro é complexo, regressivo, pouco transparente, cheio de regras e exceções. Há algum tempo, retomou-se o debate sobre a importância de uma reforma tributária. Neste conteúdo, vamos entender um pouco mais sobre o motivo de estarmos falando sobre isso.

Veja também nosso vídeo sobre bilionários e impostos no Brasil!

Por que pagamos tributos?

Todas as cidadãs e os cidadãos de um país contribuem direta ou indiretamente com o financiamento das despesas coletivas, como aquelas com saúde e educação. No entanto, a carga tributária bruta (CTB), calculada pela divisão dos tributos pelo Produto Interno Bruto (PIB), varia de um país para o outro de acordo com sua legislação tributária.

No Brasil, a CTB foi de cerca de 33,7% em 2022, o que significa que cada habitante pagou, em média, R$12 mil para o governo ao longo do ano. Para fins de comparação, os países latino-americanos possuem CTB média de 25%, enquanto na Organização para Cooperação e Desenvolvimento Econômico (OCDE), esse valor médio é 34,3% (dados de 2018).

A OCDE é basicamente formada pelos “países desenvolvidos”, como Alemanha, França, Austrália, Estados Unidos, Finlândia, entre outros, que discutem e elaboram diretrizes para políticas públicas eficientes.

Leia mais: a relação da OCDE com o Brasil

Embora a realidade brasileira se aproxime mais dos países latino-americanos, a tributação é mais próxima daquela praticada nos países desenvolvidos. O resultado disso é que a população brasileira, em geral, tem salário e acesso a serviços públicos de país emergente, mas paga impostos de país rico.

Nem tudo o que pagamos é imposto

É muito comum nos referirmos a todas as formas de tributos como “impostos”, mas, na prática, eles não são todos iguais. Em geral, há três tipos: impostos, taxas e contribuições.

- Impostos: são cobrados das pessoas que possuam ou transacionem algum tipo de propriedade ou riqueza. O valor arrecadado não tem destino preestabelecido por lei e o Estado não é obrigado a devolver algum serviço ou bem específico em troca da arrecadação;

- Exemplos: quem recebe algum tipo de renda, paga Imposto de Renda (IR); as pessoas que possuem casa ou terreno em área urbana, pagam o Imposto sobre Propriedade Predial e Territorial Urbana (IPTU); quem compra produtos em uma loja ou mercado, paga Imposto sobre Circulação de Mercadorias e Serviços (ICMS).

- Taxas: apenas podem ser cobradas mediante a prestação de um serviço específico por parte do governo;

- Exemplo: apenas quem deseja ter um passaporte pega a taxa de expedição de passaporte

- Contribuições: destinam-se a uma atividade específica do governo, em geral no futuro. As receitas originadas das contribuições têm destino preestabelecido.

- Exemplo: as pessoas podem pagar espontaneamente ou ter o valor descontado em folha de pagamento referente às contribuições previdenciárias, utilizadas para pagamento de aposentadorias.

Além disso, os tributos podem ser federais, estaduais ou municipais. É a Constituição Federal de 1988 que define as regras de competência tributária, ou seja, quais níveis do governo podem instituir e alterar quais tributos.

O que um sistema tributário deve ter?

As principais características desejáveis de um sistema tributário, de acordo com os economistas Giambiagi e Além, no livro Finanças Públicas – Teoria e Prática no Brasil (2011), são:

- Equidade: o “peso” da tributação deve recair de forma equilibrada de acordo com o benefício que cada pessoa recebe em troca do que paga e/ou da capacidade que possui de pagar. Nesse sentido, pessoas em um mesmo nível de renda devem contribuir com parcelas semelhantes, ao mesmo tempo que essa parcela deve ser diferente para níveis de renda distintos;

- Progressividade: por esse princípio, a alíquota (% sobre o valor total) de um determinado tributo se eleva conforme a renda da pessoa é maior. Logo, os ricos pagariam mais tributos;

- Neutralidade: os tributos devem causar o menor impacto possível sobre as escolhas das pessoas e empresas. Ou seja, não devem provocar distorções na economia, principalmente no que se refere às decisões de consumo e investimento;

- Simplicidade: as regras precisam ser claras para os contribuintes e o governo deve ter facilidade e baixo custo administrativo para arrecadar e fiscalizar, minimizando a evasão fiscal – possibilidade de “enganar” o sistema para não pagar tributos.

E quais dessas características podemos encontrar no Brasil? De modo geral, nenhuma. É exatamente por isso que a reforma tributária está sendo discutida. Uma estrutura legal e tributária com as características desejáveis listadas acima é muito importante para facilitar as condições favoráveis ao desenvolvimento econômico do país.

Assista também o nosso vídeo “Imposto é roubo? ENTRE ESQUERDA E DIREITA 04”

As distorções do sistema tributário brasileiro

Outra característica relacionada aos impostos é que eles podem ser diretos ou indiretos. No caso dos diretos, como o nome sugere, eles incidem diretamente sobre a pessoa física ou jurídica, em geral sobre a renda ou propriedade, como acontece com o IR e o IPTU. Nesses exemplos, a pessoa deve pagar diretamente para o governo.

Os indiretos, por sua vez, incidem sobre produtos e serviços. Nesse caso, o valor é acrescido ao preço do que é consumido, e o consumidor não precisa se preocupar em realizar pagamentos ou prestar contas diretamente para o governo.

O Brasil possui uma carga tributária indireta bastante elevada. Isso onera o consumo e torna o sistema como um todo bastante regressivo. Em outras palavras, uma tributação concentrada no consumo faz com que as classes baixas e médias paguem mais impostos, e que os mais ricos paguem menos, proporcionalmente.

Essa ideia é basilar para compreendermos bem a reforma tributária. Portanto, para fins de clareza, vamos desempacotá-la em um exemplo:

Suponha que a renda de João seja um salário de R$5 mil mensais. Por outro lado, Maria recebe R$50 mil mensais mais uma média de R$10 mil mensais em dividendos (que atualmente são isentos de impostos). Maria e João irão pagar imposto de renda sobre os salários, com uma alíquota maior para Maria, que ganha mais.

Entretanto, como no Brasil grande parte da arrecadação do governo tem origem no consumo, João acabará pagando mais que Maria, proporcionalmente. Isso porque João precisará gastar uma parcela muito maior do seu salário em gastos como alimentação, transporte, moradia, lazer, saúde, contas de água e energia do que Maria.

Para manter seu padrão de vida, Maria pode, por exemplo, precisar gastar R$30 mil mensais em consumo, o que significa que apenas 50% de sua renda será tributada no consumo. João, por sua vez, talvez precise gastar o salário integral para manter seu padrão de vida, levando a uma tributação de 100% de sua renda, seja no IR, seja no consumo.

É isso que os economistas querem dizer quando falam que a carga tributária no Brasil é regressiva: ela onera os mais pobres e de classe média muito mais que os mais ricos, proporcionalmente.

Além disso, essa carga, além de ser alta, é complexa. São 5 tributos diferentes, nas 3 esferas de governo:

- ICMS – Imposto sobre Circulação de Mercadorias e Serviços – estadual;

- ISS – Imposto sobre Serviços – municipal;

- IPI – Imposto sobre Produtos Industrializados – federal;

- PIS – Programa de Integração Social – federal;

- COFINS – Contribuição para Financiamento da Seguridade Social – federal.

Cada um deles possui legislação própria, além de mudarem frequentemente. Eles incidem sobre diferentes tipos de produtos ou serviços e a cobrança ainda pode ser cumulativa em alguns casos, ou seja, o imposto é cobrado sobre um valor que já contém impostos (dupla tributação).

Tudo isso dificulta a viabilidade das empresas, especialmente as pequenas. Para estar em dia com o fisco, elas precisam gastar muitas horas de trabalho de seus funcionários, que poderiam estar executando atividades mais produtivas para a empresa e, consequentemente, para a economia do Brasil.

O resultado disso é que o custo de “conformidade”, ou seja, o quanto uma empresa gasta para recolher os impostos corretamente, é muito alto, em termos de horas, gastos e custo de oportunidade (aquilo que se deixa de ganhar ou produzir ao fazer algo menos produtivo)

De acordo com o ranking Doing Business (2019) do Banco Mundial, que avalia a qualidade do ambiente de negócios dos países, o Brasil ocupava a posição 184 de 190 no quesito “pagamento de impostos”, incluindo na análise tanto a estrutura do sistema quanto a carga tributária.

Uma empresa de médio porte gasta, em média, 1.500 horas com apuração de tributos, sendo que 60% desse tempo é utilizado apenas para administrar o ICMS. Essas 1500 horas alocadas para entender os tributos e impostos são 1500 horas que não estão sendo utilizadas para gerar riqueza e crescimento para o país.

Esse imposto é cobrado na “origem”, ou seja, onde se encontra a produção de um determinado bem. Para as empresas exportadoras, isso representa um “imposto sobre exportação”. Seus efeitos são o desestímulo à exportação e a perda de competitividade diante do mercado externo, pois os países concorrentes não aplicam esse tipo de cobrança, o que torna seus produtos relativamente mais baratos.

Assim, o Brasil perde vendas, e menos renda entra no país via comércio internacional. Consequentemente, favorecem-se as importações, enquanto o desenvolvimento da indústria nacional é potencialmente prejudicado.

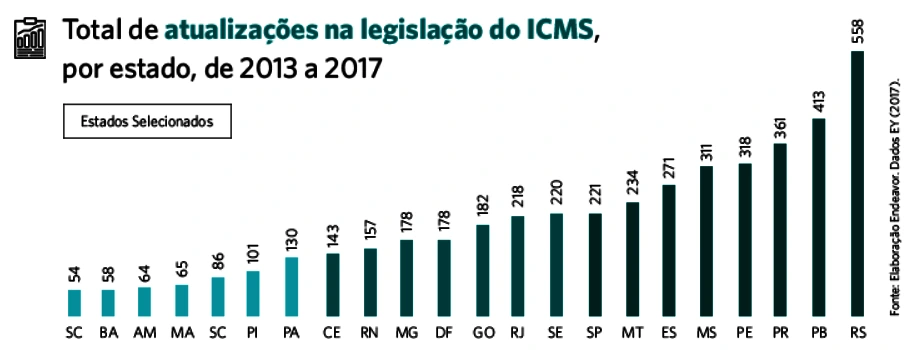

Imagine, por exemplo, uma grande empresa que possui uma unidade produtora de vassouras em cada estado do Brasil. Para recolher apenas o ICMS, que é estadual e cobrado na origem, a empresa deve estar atenta às publicações do Diário Oficial de 26 estados e o Distrito Federal. Como a imagem abaixo deixa claro, essa não é uma tarefa fácil.

Por fim, o fato de ser um imposto estadual fez com que se tornasse muito comum, embora de certa forma ilegal, a chamada “guerra fiscal”. Sob o argumento de estimular o desenvolvimento regional, estados oferecem benefícios fiscais, como a redução ou isenção de ICMS, para que empresas instalem suas atividades na região, mesmo que isso represente perdas de eficiência ou aumento de custo logístico para as companhias, e perda de arrecadação para o estado.

Um exemplo muito famoso, embora datado de 1999, é o da fábrica da Ford. A empresa acordara com o então governo do Rio Grande do Sul uma localização para instalação de uma nova unidade. No entanto, a nova gestão que assumiu em 1999 ficou descontente com as condições acordadas e quis rever algumas delas.

Rapidamente, a Bahia fez sua oferta. Ao final da negociação, a empresa obteve cerca de R$180 milhões em isenções anuais de impostos, crédito pelo Banco Nacional de Desenvolvimento Econômico e Social (BNDES) e mais alguns benefícios específicos do estado da Bahia.

Essa estrutura complexa provoca distorções na economia, o que significa que decisões relativamente piores, ou menos eficientes, são tomadas pelas empresas em função desse emaranhado de regras, exceções e regimes especiais. Tudo isso reduz a competitividade e a produtividade, o que tem impacto negativo no crescimento do PIB.

Tributação sobre consumo e regressividade

Proporcionalmente, a população de baixa renda compromete uma maior parte de seus rendimentos com o consumo dos bens e serviços cotidianos. Ora, se a carga tributária sobre bens e serviços independe da renda da pessoa que os consome, então quanto menor a renda, maior será a carga tributária relativa que incide sobre essa população. É isso que a regressividade provoca: mais impostos para quem tem menos renda.

Para exemplificar, digamos que, hipoteticamente, um saco de arroz custe R$10 e os impostos sobre ele somem R$5. Dona Joana tem um salário de R$100 e Dona Maria, de R$1.000. As duas senhoras compraram um saco de arroz cada uma e pagaram o mesmo valor de impostos, R$5. Nessa situação, Dona Joana teve 5% da sua renda destinada ao pagamento dos impostos, enquanto Dona Maria, apenas 0,5%.

É por essa lógica que os 10% mais pobres do Brasil gastam cerca de 32% de sua renda com tributos, enquanto os 10% mais ricos, 21%. Mais do que uma questão de renda, há implícita uma questão social: a base da pirâmide é majoritariamente composta por negros e mulheres, que somam 68% e 54% dos 10% mais pobres, respectivamente. No outro extremo, o cenário se inverte, são 83% brancos e 31% mulheres (ambos em relação aos 10% mais ricos).

A tributação inadequada não só desestimula a atividade econômica e onera pequenos empresários, mas reforça o abismo da desigualdade social que o Brasil carrega há alguns séculos, elevando proporcionalmente o peso dos tributos para aqueles com menor capacidade de pagamento.

Em relação aos parâmetros internacionais, especialmente dos países desenvolvidos, temos uma proporção pequena de tributação sobre a renda e sobre o patrimônio das pessoas físicas. Quando essas fontes são tributadas mais intensamente, a progressividade do sistema melhora e os problemas gerados pela tributação do consumo podem ser minimizados.

Como uma reforma tributária pode ajudar o Brasil?

Um estudo conduzido pelo economista Bráulio Borges estima um potencial de crescimento do PIB de 20% em um período de 15 anos, considerando apenas os efeitos diretos das mudanças propostas no trabalho em questão, focadas nas alterações dos impostos indiretos. Nesse caso, os principais impactos são o aumento da produtividade geral da economia e o aumento em investimentos nos chamados ativos fixos, como a construção de uma fábrica, de imóveis etc.

Entre as causas desse crescimento potencial, o autor menciona a melhora no ambiente de negócios, menores custos de conformidade, eliminação das distorções causadas pelos benefícios fiscais e regimes especiais de ICMS, PIS/COFINS e IPI, além da redução do custo de investimento.

No entanto, há ainda os impactos indiretos, como a redução da dívida pública em relação ao PIB e o aumento da arrecadação por parte da União, dos Estados e dos Municípios, que poderia chegar a R$750 bilhões ao ano em um período de 15 anos.

Como a maior parte das mudanças estruturais em uma economia, esses efeitos só poderão ser vistos ao longo do tempo, inclusive porque o processo de transição das regras antigas para as novas pode ser mais ou menos demorado, mas o horizonte dificilmente parece ser inferior a 10 anos.

Além disso, outros aspectos importantes do sistema deverão ser revistos para que se conclua uma reforma “completa”, como a tributação da folha de pagamento de funcionários, impostos de renda e de propriedades, e a tributação de empresas.

Embora ainda seja necessário um debate amplo sobre as propostas levantadas, sabe-se que a reforma tributária é essencial e que os principais objetivos a serem perseguidos passam por uma maior eficiência e transparência do sistema, redução das distorções e melhora na qualidade e progressividade dos tributos.

A reforma tributária em 2023

A reforma tributária tramita há décadas no Congresso Nacional, mas a proposta aprovada em 2023foi uma iniciativa do governo Lula e seu principal objetivo é simplificar o sistema tributário do país, tornando-o mais transparente e progressivo sem, contudo, alterar significativamente a carga tributária em si. Em outras palavras, ela busca criar melhores condições para o crescimento econômico por meio da reorganização tributária no Brasil.

Um ponto central da proposta é a substituição de vários tributos por apenas um. Nesse sentido, tributos como ICMS, PIS, IPI, ISS e Cofins seriam unificados em uma só cobrança: o Imposto sobre Bens e Serviços (IBS). Assim, não se trata de aumentar impostos, mas de unificar vários em um. Como a reforma ainda está sendo discutida no parlamento, ainda não sabemos ao certo quais e quantos serão os tributos incluídos no IBS.

Contudo, é útil entendermos que o IBS foi inspirado pelo Imposto sobre Valor Agregado (IVA), já utilizado em vários países desenvolvidos. Tributar o valor agregado significa calcular o tributo com base no valor específico que foi adicionado ao valor total do produto em cada fase da sua cadeia produtiva. Além de unificar várias cobranças em uma só, esse mecanismo do IVA previne a dupla tributação.

Em outras palavras, o cálculo não se baseia no valor total do produto em cada etapa da produção, mas somente na parte do valor que foi adicionada. Por exemplo, imagine que:

- Um produtor de laranjas gaste R$2 em insumos e, depois diso, venda uma quantidade X de laranjas a R$3 para uma fábrica de sucos;

- A fábrica compra as frutas por R$3, e, utilizando máquinas, energia, embalagem e outros insumos no valor total de R$1, produz um suco que vende por R$7 diretamente ao consumidor final;

- Vamos supor, a título de exemplo, que o IBS seja 20%;

- Neste caso, o IBS será calculado da seguinte forma:

- 20% sobre R$1, ou R$0,20 (pois R$1 foi o valor agregado pelo produtor da fruta);

- 20% sobre R$3, ou R$0,60 (pois R$3 foi o valor agregado pela fábrica, que pagou R$3 pelas laranjas e R$1 pelos demais insumos, então 7-3-1=3);

- Assim, o IBS será 0,80 centavos.

Contudo, esse exemplo é muito simplificado, apenas para os fins didáticos de entender o mecanismo do IBS. Na prática, o cálculo seria mais complexo, e o imposto seria maior que o do exemplo. Isso porque ele incidiria sobre todas as etapas da cadeia de produção, incluindo a produção de sementes e fertilizantes, embalagens, máquinas, mão de obra etc.

O importante é perceber o contraste com o modelo em vigor até 2023. No exemplo acima, não houve dupla tributação, já que apenas o valor agregado em cada etapa foi taxado. Sem a reforma, como os tributos são variados e não unificados, pode ocorrer de o produto final ser tributado utilizando como valor-base o valor já previamente inflado por tributos anteriores.

Quanto ao percentual, a expectativa é de que a alíquota do IBS seja igual em toda a localidade de incidência, mas que os municípios e estados tenham alguma liberdade de determinar o valor exato. Em outras palavras, o IBS poderá ser diferente em estados ou municípios diferentes, mas dentro do mesmo estado ou município, haverá uma única alíquota.

Além disso, a proposta também busca distribuir os encargos de modo mais justo e amenizar a desigualdade social. Nesse sentido, ela pretende acabar com isenções fiscais sem lógica, como no caso de jetskis e jatinhos, e criar novas isenções fiscais seletivas. Alguns exemplos de novas isenções são absorventes e produtos de higiene menstrual, medicamentos específicos, dispotivios médicos, alguns produtos alimentícios e serviços de educação superior.

Saiba mais: O que você precisa saber sobre a reforma tributária?

Caso seja aprovado pelos senadores sem alterações, poderá ser promulgado pelo Congresso Nacional como emenda à Constituição. Contudo, por ser um tema complexo, o mais provável é que o texto seja alterado. Nesse caso, ele voltará para avaliação da Câmara dos Deputados.

Resta esperar para saber se e como a reforma tributária será aprovada. Mais do que isso, se o texto final conseguirá melhorar a estrutura tributária do Brasil com base na neutralidade, simplicidade, equidade e progressividade.

Gostou do conteúdo? Deixe a sua opinião nos comentários!

REFERÊNCIAS

- Agência Brasil – Sistema tributário brasileiro onera mais negros e mulheres, mostra estudo

- Brazil Journal – Bernard Appy: reforma tributária define se Brasil continua solvente

- Centro de Cidadania Fiscal: Impactos macroeconômicos estimados da proposta de reforma tributária consubstanciada na PEC 45/2019

- Endeavor – Qual é a reforma tributária que o Brasil precisa?

- Escola de Economia de São Paulo – Tributação no Brasil: o que está errado e como consertar

- Folha de São Paulo – Estudo aponta que carga tributária bateu recorde em 2019

- GIAMBIAGI, Fabio; ALÉM, Ana Cláudia. Finanças Públicas – Teoria e Prática no Brasil. 4ª edição revista e atualizada. Rio de Janeiro: Elsevier, 2011.

- Jusbrasil – Entenda a Reforma Tributária 2023

- Ministério da Fazenda — Reforma Tributária

- Organização das Nações Unidas – Pesquisadores alertam para sistema tributário regressivo no Brasil; mais pobres são afetados

- Politize! – OCDE e as relações com o Brasil

- Politize! – O que você precisa saber sobre a reforma tributária?

- Revista de Sociologia e Política: Guerra fiscal, desenvolvimento desigual e relações federativas no Brasil

- Sistema Tributário Nacional: Texto base da Consultoria Legislativa

- Tesouro Nacional: Estimativa da Carga Tributária Bruta no Brasil em 2019